クレジットカードを作りたいんだけど、種類がたくさんありすぎてどれを選んで良いかわからない!

今回はそんな疑問をお持ちの方のために、クレジットカード専門サイト運営歴17年の私が推奨する「とっておきのクレジットカード」を紹介してみたいと思います。

読めば年3~4万円程度の節約に繋がるだけでなく、あなたの人生を豊かにするキッカケになるかもしれませんよ。

- 2024年のおすすめクレジットカード:

- 2024年のおすすめゴールドカード:

- 他の基準でカード比較したい:

- 専門家直伝「カード選びのコツ」:

- クレジットカードに関するQ&A:

- おすすめのクレジットカードを作ろう:

2024年のおすすめクレジットカード:

早速、2024年現在、専門家が自信をもっておすすめするクレジットカードを紹介していきます。

まずはクレジットカード初心者に最適な、年会費等の負担ゼロ or 負担が少ないクレジットカードから。年会費なんて払いたくない…という方は、こちらで自分ぴったりの1枚を見つけてもらえればと思います。

三井住友カード(NL):

テレビCMでも知名度の高い三井住友カードが発行している「三井住友カード(NL)」は、今、一番おすすめできる年会費無料のクレジットカード。

国内&海外ともに使いやすいVisaカードであることに加え、保有者が日本国内だけで3,000万人ほどいるトップブランドなのが大きな魅力です。

さらに三井住友カードでは業界最高クラスのセキュリティ対策を実施中。

それゆえ、クレジットカードに不安がある方にとって安心材料となるのではないでしょうか?(詳細はこちらの記事参照)

モニタリングと会員保障制度

24時間365日、お客さまのカードをモニタリング(不審カード利用チェック)。

また、会員保障制度により、特別なケースを除き、カードの紛失・盗難のお届け日から60日前にさかのぼり、それ以降の不正利用については弊社が補償します。

はじめてにぴったりな1枚であると言えます。

カード番号の記載がないナンバーレスカード:

加えて、三井住友カード(NL)はカード上に番号や有効期限が記載されていないナンバーレスタイプのクレジットカード。

それらの情報はあなたのスマホ上からしか確認できないため、うっかりカードを落としても悪用されにくいメリットがあるんです(ナンバーレスの詳細はこちら)。

- 三井住友カード(NL)

券面上にカード番号や有効期限の記載がない(アプリ上で確認可能)。そのため、紛失しても悪用される可能性が低い。 - 一般的なクレジットカード

券面上にカード番号や有効期限の記載があるため、カード利用時や紛失時に悪用されることがある(ネット通販等でも悪用されやすい)。

特に財布やスマホを置き忘れてしまうことが多い方こそ、三井住友カード(NL)がおすすめとなります。

対象コンビニで魅力的なポイント還元:

三井住友カード(NL)はセキュリティ面だけではありません。

なんとこのクレジットカードでは下記記載の対象コンビニや飲食店において、スマホのタッチ決済を利用すると最大7%相当のポイントが還元されるメリット有り*1。

- セイコーマート

- セブン-イレブン

- ポプラ

- ローソン

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

- そのほか(対象点一覧は公式サイト参照)

なかでも普段からセブン-イレブンやローソン等で買い物をしている方は、それだけで年1万円以上の節約に繋がる可能性が高いといえます。

飲食店やファミレスでもポイント還元:

また、職場近くのファーストフード店で食事をとる方にも三井住友カード(NL)はおすすめ。

サイゼリヤやガストといった有力ファミレスチェーンでの利用でも最大7%相当のポイントが貯まるため、これらを含めると年2~3万円相当のポイント獲得も夢ではありません*1。

| 1日の利用額 | 還元率 | 年間で得する金額 |

|---|---|---|

| 100円 | ポイント最大7%還元*1 | 最大2,555円相当 |

| 300円 | 最大7,665円相当 | |

| 500円 | 最大1万2,775円相当 | |

| 1,000円 | 最大2万5,550円相当 | |

| 2,000円 | 最大5万1,100円相当 | |

| 3,000円 | 最大7万6,650円相当 |

このほかにも対象店舗はもりだくさん。

詳しい対象店舗一覧やポイント獲得条件は三井住友カードの公式サイトをご覧いただければ…と思いますが、どのカードを作るかで迷ったら三井住友カード(NL)を申込&利用で間違いないでしょう!

そのくらいお得な1枚と言えます。

楽天カード:

ネット上で人気の楽天カードもおすすめできるクレジットカードです。

こう書くと『楽天ブランドのクレジットカードなんて大丈夫なの?』と心配するかもしれませんが、このカード、なにが凄いかって12万人以上が調査協力した顧客満足度調査「JCSI日本版顧客満足度指数調査」において、14年連続でランキング1位を取っているところ(詳細はこちら)。

JCSI(日本版顧客満足度指数)について

「JCSI(日本版顧客満足度指数)」とは、サービス産業生産性協議会が、日本の様々な業界を横断的に比較・検討できる数値として2009年度より実用化された顧客満足度の構造を把握する指標です。

本調査は、統計的な収集方法による年間総計12万人以上の利用者からの回答をもとに、日本の幅広い産業をカバーした日本最大級の顧客満足度調査です。

しかも、かの有名なイオンカードやJALカードなどを抑えての1位獲得。

その結果だけを見ても楽天カードがいかに利用者から愛用されてるクレジットカードか、お分かりいただけるのではないでしょうか?

とにかく保有者に愛用されているカード、それが楽天カードです。

デメリットは楽天偏重と固定費支払い:

楽天カードのデメリットは、良くも悪くも楽天ポイント獲得にサービスが偏ってしまっていること。

街中で楽天ポイントを貯めるだけなら、わざわざクレジットカードを作らずともOKとなります(無料の楽天ポイントカードはこちら)。

もうひとつ。

楽天カードは通常、100円の利用で1ポイントが貯まるクレジットカードですが、電気代やガス料金といった水道光熱費の支払いではポイントがほとんど貯まりません。

- 通常の支払い:100円あたり1ポイント

- 水道光熱費:500円あたり1ポイント

- 税金の支払い:500円あたり1ポイント

- 国民年金の支払い:500円あたり1ポイント

それゆえ、全部の支払いを1枚のクレジットカードにまとめたいと思ってる方にもやや不向き。他カードとの併用を検討ください。

エポスカード:

丸井デパート系のクレジットカードであるエポスカードは、丸井が近くにない方にも強くおすすめできる1枚です。

その理由はエポスカード会員向けの割引制度があるため。

たとえばカラオケのBIG ECHOやカラオケ館でこのクレジットカードを利用すると30%オフになったり、人気漫画喫茶のDiceで会計料金が何度でも100円引きになったりするなどの優待割引があるので、エポスカードを持っていることが重要になってくるのです(下記は優待割引の一例)。

| 店舗名 | 優待内容 | 解説 |

|---|---|---|

| ビッグエコー | 室料30%オフ | 大手カラオケボックスで割引 |

| カラオケ館 | 室料30%オフ | カラ館も優待価格で利用可能 |

| 富士急ハイランド | フリーパス割引 | 大人料金だと1人あたり800円割引 |

| ハウステンボス | 5%オフ | 1DAYパスポートが5%オフで購入可能 |

| 白木屋、月の宴、笑笑、山内農場など | ポイント5倍 | モンテローザグループの居酒屋でポイント5倍 |

| 楽蔵、びすとろ家 | 10%オフ | 第一興商系の居酒屋で10%オフ |

| ノジマ | ポイント5倍 | 家電量販店での買い物でポイント5倍 |

もちろん丸井デパートでもエポスカードはすごくお得。

年に4回開催される会員向けセール『マルコとマルオの7日間』では、マルイ内の商品がほぼほぼ全品10%オフになるため、季節に合わせた衣類や靴を購入したい方に強くおすすめできます。

特にファッション好きな方は是非…ですね。

対面で相談できるのが初心者に最適:

さらにエポスカードには電話相談だけでなく、対面であれこれ質問&相談できるメリットも存在(各地に設置されているエポスカウンターに出向く必要性はあり)。

- 一般的なクレカ:電話相談のみ

- エポスカード:電話&対面相談が可能

それゆえ、クレジットカードを利用するのがちょっと不安だ…というカード作成が初めての方や、リボ払いや分割払いなどの返済方法を相談したい方には、エポスカードは安心できる1枚になることでしょう。

当然、不正利用された際の対処も、エポスカウンターで相談可能です。

ライフカード:

ちょっと前にテレビCMで話題だったライフカードも、おすすめ出来るクレジットカードの1枚です。

このクレジットカードの最大の特徴は、自分の誕生日がある月に利用すると獲得ポイントが3倍になる点。

たとえば4月10日生まれの方であれば毎年4月にライフカードを利用するだけでポイント獲得数が自動的に3倍になるので、生鮮食品や日用品のまとめ買いだけでなく、家電&インテリア購入といった高額な支出がある時に役立つんです(下記表はライフカード利用額と獲得ポイント数)。

| 利用金額 | 基本ポイント | 誕生月のポイント |

|---|---|---|

| 10万円 | 500~1,000円分 | 1,500円分 |

| 30万円 | 1,500~3,000円分 | 4,500円分 |

| 50万円 | 2,500~5,000円分 | 7,500円分 |

| 100万円 | 5,000~1万円分 | 1万5,000円分 |

結構、馬鹿にできない節約になるなぁ、そう思われた方も多いことでしょう。

大学生などの学生はもっとお得:

ライフカードの凄いところは誕生月だけではありません。

大学生や専門学校生といった学生であれば「学生専用ライフカード」が選べる点も見逃せないところ。

こちらはなんと、海外で利用すると支払額の3%分がキャッシュバックされるクレジットカードなので、短期留学や卒業旅行に行く前に作っておけば節約効果はとんでもないことになりますよ。

いやいや、すでに社会人になっちゃったよ…って方はこちらの解説記事を参照に、ライフカード Stellaの作成を検討ください。

学生専用ライフカードと比べるとキャッシュバック上限が少ない&使いにくいデメリットこそありますが、同様に海外で3%キャッシュバックが受けられるメリット有りです。

JCBカードW(20代、30代にお得):

大手クレジットカード会社のひとつである株式会社ジェーシービーが発行している、年会費無料のクレジットカードがJCBカードW。

このカードは残念ながら39歳までの方しか申込できない年齢制限のあるクレジットカード…なんですが、そういった制限が設けられているためか、どこで利用しても常にポイントが2倍貯まる特徴あり。

つまり一般的なJCBカードを使うよりも2倍早くポイントを貯められるので、とにかくポイントを貯めたい20代、30代におすすめなんです。

Amazonでポイントが溜まりやすい:

さらにJCBカードWは、Amazonやセブン-イレブン等のお店でポイントが溜まりやすい特徴も存在(スターバックスはスタバカードのオンライン入金時に獲得できるポイント)。

- Amazon.co.jp:ポイント4倍

- セブン-イレブン:ポイント4倍

- スターバックス:ポイント11倍

こういった保有メリットを考えると、今、JCBカードWはAmazon利用派にとって一番おすすめなクレジットカードだと言えると思いますよ(Amazon公式カードとの比較記事はこちら)。

Amazon公式のクレジットカードよりも年会費が無料な分、お得です。

変なカードを申し込んでしまったら解約すればOK:

クレジットカードについて15年以上も情報収集している私だって、クレジットカード選びで失敗してしまうことは日常茶飯事。公式サイトから申し込みをしてみたものの、肌に合わないなぁ…と思えるカードは多いものです。

では、自分にとって使えないクレジットカードが届いてしまった場合にはどうすればいいのか、これは単純に解約してしまえばそれでOK。

銀行口座や証券口座とは異なり、クレジットカードなんてものはカード会社に電話をすれば3~5分程度で解約手続きが完了するので、過度に『変なカードを申込してしまったらどうしよう…』と深く悩まずに申し込みをしてしまって大丈夫です。

- 銀行口座:解約が面倒

- 証券口座:解約が面倒

- クレカ:解約は電話で可能(解約手数料も無料)

実際、私は過去に100枚以上のクレジットカードを解約してきましたが、解約時にトラブルになったことは一度もなし。

感覚としては洋服の購入に近いものがあって、いろいろな服を試した結果、自分に似合う服が見つかるイメージですね。

そのくらいクレジットカード解約はカジュアルに出来るものですよ。

2024年のおすすめゴールドカード:

次にクレジットカードはクレジットカードでも、黄金に輝くゴールドカードの中から当サイト『クレジットカードの読みもの』が自信をもっておすすめできるカードを紹介していこうと思います。

クレジットカードには品質やサービスを求めたい…とか、同僚や部下、恋人などの前で使う機会がある社会的な地位が高い人は、これらのカードを比較&検討ください。

三井住友カード ゴールド(NL):

三井住友カードのゴールドカード「三井住友カード ゴールド(NL)」は、現時点でもっともおすすめの1枚です。

最大の理由はゴールドカードなのに年会費を無料にできること。

なんと年100万円以上の支払いをするだけで、その後の年会費がずっと無料になるメリットがあるんです(1回だけ年100万円以上の利用をすれば翌年以降ずっと無料)。

年間100万円のご利用で翌年以降の年会費永年無料

本会員のカードご加入月の11ヵ月後末までをご利用対象期間として、100万円のご利用で翌年以降の年会費を永年無料とします。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

そのため、三井住友カード ゴールド(NL)を入手したら、電気代、ガス代、携帯料金などの支払いをまとめて年100万円以上の利用を目指してください。

それで憧れのVisaゴールドカードが年会費無料で使えることになります。

三井住友カードの信頼感も魅力:

ほかにも三井住友カード ゴールド(NL)では、他社よりもセキュリティ対策を強化している点もおすすめできるポイント。

中でもカード利用と同時にメールやプッシュ通知が届く「ご利用通知サービス」は、カード利用に不安がある方にとって安心できるサービスとなるのではないでしょうか?(公式サイトより引用)

- 三井住友カード:利用と同時に通知が届く

- 他社カード:利用してから1~2日後に通知が届く

カードのご利用をリアルタイムにお知らせ

カードを利用いただいた利用先や日時、金額などを都度お知らせいたします。身に覚えのない利用もすぐに把握できるため、カードを安心してご利用いただけます。

万が一、身に覚えのない通知が届いた際は、カード会社に連絡をして引き落とし前に止めてしまえばOKとなります。

年100万円利用でポイント還元率1.5%:

三井住友カード ゴールド(NL)の魅力はセキュリティ対策だけではありません。

年100万円以上の利用をすると毎年1万円相当のポイント還元が受けられるため、楽天カードやJCBカードWよりもお得にポイント獲得ができるメリットも要注目です(下記表は通常ポイント還元率を0.5%として計算)。

| 年間利用額 | 通常ポイント | 年間ボーナス | 合計 |

|---|---|---|---|

| 30万円 | 1,500円相当 | 0 | 1,500円相当 |

| 50万円 | 2,500円相当 | 0 | 2,500円相当 |

| 100万円 | 5,000円相当 | 1万円相当 | 1万5,000円相当 |

| 150万円 | 7,500円相当 | 1万円相当 | 1万7,500円相当 |

| 200万円 | 1万円相当 | 1万円相当 | 2万円相当 |

| 300万円 | 1万5,000円相当 | 1万円相当 | 2万5,000円相当 |

中でも年間100~200万円相当を利用した際のポイント獲得効率が高め。

この金額は電気代やガス代などの支払いを三井住友カード ゴールド(NL)に集中させれば決して難しくない利用額なので、入手後は年間100~200万円利用を目指して活用いただければと思います。

dカード GOLD(ドコモ利用者向け):

NTTドコモ系のゴールドカードであるdカード GOLDは、NTTドコモの携帯電話を利用している方におすすめのゴールドカード。

なんとdカード GOLDを保有していれば毎月支払いをしているドコモ携帯料金の最大10%分のポイントが還元されるため、たとえば月間9,000円の携帯料金を払っている方なら、年間最大1万800円分のポイントが獲得できるメリットがあります。

まぁこれだけでdカード GOLDの年会費が回収可能になる計算ですね。

家族分の携帯料金を払ってるならもっとお得:

さらに自分の携帯料金だけでなく家族や両親の分の携帯料金まで支払っている方や、他にもNTTドコモ系の光サービスを利用している方であれば、ポイント獲得数が年間数万円以上になることもザラ。

- 自分のドコモ携帯代:最大10%ポイント還元

- 家族分のドコモ携帯代:最大10%ポイント還元

- ドコモ光の利用料金:最大10%ポイント還元

| 月額のドコモ携帯代 | 年間の節約可能額 |

|---|---|

| 5,000円 | 最大6,000円 |

| 1万円 | 最大1万2,000円 |

| 2万円 | 最大2万4,000円 |

| 3万円 | 最大3万6,000円 |

これだけ節約になればdカード GOLDの年会費である1万1,000円(税込)がむしろ安く感じるほどだと思いますので、とにかくNTTドコモの携帯電話を利用している方&その家族がいる方なら作成を検討ください。

年間に節約できる金額が違います(詳しい割引の仕組みはこちらの記事を参照)。

dポイント特約店でポイントが溜まりやすい:

加えて、dカード GOLDはドラッグストア大手のマツモトキヨシで支払いに使うと最大で4%ほどお得に買い物できるメリットがあるなど、dポイント獲得に絡めた節約も期待できるカード。

- マツモトキヨシ:最大4%分のポイント獲得

- ビッグエコー:最大3%分のポイント獲得

これらのお店を頻繁に利用している方であればこの目的のためだけにdカード GOLDを作っても良いくらいなので、自宅や勤務先近くにdポイント加盟店&特約店がある方はあわせて検討ください。

dポイントが驚くほどに貯まりますよ。

金持ちアピールをしたいならLUXURY CARD:

「とにかく目立つクレジットカードが欲しい!俺は金持ちアピールがしたいんだ!」という方は、下記のLUXURY CARD(ラグジュアリーカード)もおすすめ。

なんとこのカードはプラスチック製ではなく金属製のクレジットカードなので、兎も角にも利用した時のインパクトが違います。

まぁその分、年会費も税込11万円とめちゃくちゃ高め…ですが、会費相応のサービスや優待、付帯保険などがギッシリ詰まった1枚でもあるため、年収700~800万円を越えるような富裕層の方には面白いカードになるはずです。

ちなみに。

私も実際にLUXURY CARDのGold Card(年会費22万円)を保有&活用していますが、別に金持ちアピールがしたいわけではなく、サービス内容に惚れ込んで利用している感じ。

中でも無料でリムジンによる送迎が受けられる「ラグジュアリー・リムジン」は、一度使ったら病みつきになりますよ(リムジン送迎に興味がある方はこちらの記事を参照)。

他の基準でカード比較したい:

ここまでおすすめのクレジットカードやゴールドカードを紹介してもらったけれども、今ひとつ、カードを選べない…という方のために、別の視点でカード選びをする方法についても解説しておきます。

まだまだ比較したりない方はどうぞ(クレカの選び方一覧を見たい方はこちら)。

ポイント還元率でクレジットカードを選ぶ:

クレジットカードを作ったことがない方はもちろん、すでにクレジットカードを保有している方の中にもご存知ない方が多いのですが、クレジットカードにはポイントが溜まりやすいカードと溜まりにくいカードが存在します。

- ポイントが貯まりやすい:還元率が高い

- ポイントが貯まりにくい:還元率が低い

たとえば同じ1万円の買い物でクレジットカードを使う場合でも、下記のように貯まるポイント数には違いあり。

場合にっては2倍、3倍と異なることすらあるんです。

利用額が大きければ差も大きい:

とはいえ、1万円程度の支払いではその差はわずか。50~100円程度の差にしかならないため、気にする必要などありません。

しかし、普段からクレジットカードを利用し、年間100万円以上の支払いに使った場合にはその差は歴然。

- 年間1万円程度のみ使う:

あまりクレジットカードを使う予定がないなら、カードごとのポイント獲得効率を気にするだけムダ。 - 年間100万円以上の利用:

積極的にクレジットカードを使う予定があるなら、ポイント獲得数の差は無視できない金額になる。

金額にして5,000円、1万円といった違いになってくるので、クレジットカードを積極的に活用するつもりなら最初からポイントが溜まりやすいクレジットカードを作ったほうがお得となります(下記は利用額とポイント獲得数を表にまとめたもの)。

| カード利用額 | 還元率が高いカード | 還元率が低いカード |

|---|---|---|

| 1万円 | 100円 | 50円 |

| 10万円 | 1,000円 | 500円 |

| 100万円 | 1万円 | 5,000円 |

| 500万円 | 5万円 | 2万5,000円 |

| 1,000万円 | 10万円 | 5万円 |

| 3,000万円 | 30万円 | 15万円 |

| 5,000万円 | 50万円 | 25万円 |

| 1億円 | 100万円 | 50万円 |

カード利用額が多い人ほど、当然、その差は歴然です。

ポイント獲得は短期ではなく長期で考える:

それに、せっかくクレジットカードを作るなら1~2年程度の短期で考えるのではなく、5年間、10年間といった長期で考えるべき。

- 1~2年程度の短期:そこまで差はつかない

- 5年、10年の長期間:大きなポイント格差に

下手すると5~10万円といった節約につながる可能性もあるわけですから、ポイントの貯まりやすさはカード選びにおいて重要と言えます。

おすすめは還元率1%以上のカード:

では、肝心の「どのクレジットカードならポイントが溜まりやすいのか?」ですが、これは下記3枚が狙い目。

総合力ではやはり楽天カードがおすすめ…ですが、電気代やガス代の支払いでポイント獲得が溜まりにくいデメリットはあるので、みなさんのライフスタイルにあわせてカードを比較&選択してもらえればと思います。

さらに詳しい情報は下記記事を参考に。ポイントが溜まりやすい高還元率クレジットカードを徹底紹介しています。

年会費無料クレジットカードから選ぶ:

クレジットカードを作りたいけれども、今のところ使う予定がほとんどないは、発行費や維持費が1円もかからない「年会費無料クレジットカード」の中から選ぶのがおすすめ。

- 三井住友カード(NL)…入会金&年会費無料

- ライフカード…入会金&年会費無料

- 三菱UFJカード VIASOカード…入会金&年会費無料

これらのクレジットカードであれば年1度の利用がなくても会費が取られる心配はないので、万が一のときのためにクレジットカードを持っておきたい方などに最適だと言えます。

| 年会費 | 3年間利用 | 5年間利用 |

|---|---|---|

| 年会費無料 | 0円 | 0円 |

| 年会費1,000円 | 3,000円の負担 | 5,000円の負担 |

| 年会費5,000円 | 1万5,000円の負担 | 2万5,000円の負担 |

| 年会費1万円 | 3万円の負担 | 5万円の負担 |

当然、5年使っても10年使っても会費は0円のままです。

支払い時の金利もゼロ:

また、クレジットカードを作ったことがない方が心配してしまうのが、クレジットカード利用時にかかる手数料や金利…ですが、下記図解の通り、1回払いや2回払いと呼ばれる支払い方法を利用すれば手数料&金利は一切かかりません。

反面、リボ払いや分割払いといった、いわば「クレジットカード会社からお金を借りて支払いする方法」を利用した際に金利がかかるのは仕方がない話。

| 支払い方法 | 手数料 | 解説 |

|---|---|---|

| 1回払い | なし | 次の支払日にまとめて支払いをする1回払いには手数料がかかりません。 |

| 2回払い | なし | あまり知られていませんが、2回払いも手数料不要で利用できます(解説)。 |

| ボーナス1回払い | なし | 夏冬のボーナスを利用したボーナス1回払いであれば金利手数料はかかりません(解説)。 |

| 分割払い | あり | 分割3回以上の分割払いを利用すると確実に金利手数料がかかります(解説)。 |

| リボ払い | あり | リボ払いを利用する際にも金利手数料がかかります(解説)。 |

それゆえ、金利手数料なんて払いたくない…という方は、とにかく1回払いの利用あるのみ(支払い方法に関する解説は下記記事参照)。

それでカード保有&利用にかかる手数料を0円にできますよ。おすすめです。

海外での使いやすさでカードを選ぶ:

海外旅行や出張に行く予定がある方は、海外での支払いに使いやすいかどうかでクレジットカード選びをするのがおすすめ。

筆頭格はやはり三井住友カード発行のVisaカードですね。

- 三井住友カード(NL)…年会費無料のVisa

- 三井住友カード ゴールド(NL)…Visaゴールド

- 三井住友カード プラチナ…Visaプラチナ

これらのクレジットカードなら、アメリカ合衆国、カナダ、韓国、台湾、イタリア、フランス、イギリス、オーストラリアといった国や地域での支払いに使えるため、海外利用で困ることがほとんどありません。

とにかく迷ったら三井住友カードのVisaカードを作っておけば安心…といったところでしょうか。

Visa付きカードなら実はどれでもOK:

それじゃ海外渡航=三井住友カードを必ず作らなくちゃいけないのか…というと、実はそんなこともありません。

なぜならVisaマークの付いたクレジットカードであれば、どのクレジットカードでも海外で使いやすい状況があるから。

- 間違い:

海外に行くなら三井住友カードのVisaカードを作っておくべき - 正解:

海外に行くならVisaマーク付きのクレジットカードを作っておくべき

例をあげるとVisaマーク付きのライフカードでも、海外での使い勝手は三井住友カードとほとんど変わらないのです。

とにかくカード券面上にVisaマークが付いているかどうか。

それで海外で使いやすいかどうかがわかりますよ(国内発行カードの海外利用はこちら記事も参考に)。

海外旅行保険付きのカードがお得:

その上でクレジットカードの専門家としておすすめしたいのが、海外旅行傷害保険が付いたVisaカードを選ぶこと。

海外旅行傷害保険とは海外滞在時に急病にかかってしまったり、事故等に巻き込まれた時に補償してくれるありがたい保険なわけですが、実は一部のVisaカードにはこの海外旅行保険が無料で付いてくるためお得&安心なんです(引用はこちら)。

海外旅行傷害保険

海外旅行中のケガや病気の治療費から、カメラなどの携行品の破損・盗難、ホテルの設備を壊してしまったときなどの賠償責任まで幅広く補償します。

ただ、このように説明すると『自分はまだ20代だし、日本にいる時も病気なんて一切しないから大丈夫じゃないかな?』と思われる方は多いですよね。

確かに3~5日程度の海外旅行ならわざわざ旅行保険なんぞに加入しなくても無事に帰国できる可能性は高いわけですが、海外における医療費は日本人が想像する金額の10倍以上。

たとえば盲腸の手術を海外で受けることになった場合には、それだけで300~500万円程度の費用を請求される可能性があるので、万が一のことを考え、加入しておいたほうが安心なんです(下記記事は海外で骨折して2,000万円の請求を受けた事例)。

運が悪いと海外旅行がキッカケで家計が破綻する…なんてこともありえますよ(海外旅行保険付きの年会費無料Visaカードが知りたい方はこちらの記事を参考にどうぞ)。

中国出張の場合には少し事情が異なる:

あと、海外旅行にVisaカードが必携なのは解説した通りなんですが、Visaカードが1枚あれば世界中で問題なく支払いできるのかといえば例外も存在。

その最たるものが中国ですね。

上海、北京、大連、重慶、天津といった中国の主要都市に長期で出張で行く用事があるなら、中国での支払いに強みのある銀聯ブランドのクレジットカードを持っていくのがおすすめ。

VisaカードやMastercardでは支払いに使いにくい場合があります。

- 中国でVisaカード:使いにくい場合あり

- 中国でMastercard:使いにくい場合あり

- 中国で銀聯カード:非常に使いやすい

詳しくは日本国内で銀聯カードを作る方法をまとめた、下記記事を参照ください。

今すぐにクレカを入手したい:

『おすすめのクレジットカードはわかったけど、自分の場合はちょっと急いでいるからすぐにクレジットカードがほしいんだ!早く入手できるカードってない?』

そんな要望をお持ちの方は、即日発行可能なクレジットカードを作るのが良いかも。

こちらは下記図のように最短、申し込みをした当日中に入手できてしまうクレジットカードなので、急ぎでカードがほしい方におすすめなんです。

早ければ申込から60分程度で入手も夢ではありません。

即日、支払いで使えるカードは少ない:

但し、ひとことに即日発行可能といっても、クレジットカード会社の中にはハウスカードといって、特定の場所でしか使うことができないカードを即日提供しているところもあるので要注意。

こちらを申し込んでしまった場合にはショッピングモールや百貨店内での支払いにしか使えないため、携帯代や電気代の支払いにそのカードを使うことは出来ない形です(イオンカードは即日発行できてもイオンモール内でしか使えないなど)。

カード店頭受取りサービス

オンラインでお申込みいただいたお客さまに受取り当日からイオンマークのカードの加盟店のみでご利用できるカードを即時発行するサービスです。

- お申込みいただいた国際ブランド(Visa・Mastercard・JCB)付カードは後日ご自宅にお届けします。

- 「即時発行カード」は、国際ブランド付の「本カード」が届くまでご利用いただく仮カードです。

そうではなく即日、クレジットカードが欲しいのであれば、どこでも支払いに使える下記クレジットカードを選ぶのがコツ。

これらのカードなら各種支払いだけでなく、申込当日のキャッシング利用だって可能です。

自分から受取に行くのがデメリット:

尚、即日発行対応のクレジットカードには自分からカードを受け取りに行かなくてはいけないデメリットが存在します。

しかも受取先のほとんどが東京、大阪、名古屋といった都市部に集中しているため、お世辞にも都会に住んでいない方の場合には受取にいくだけで一苦労になることもありえる話。

- 都市部在住の方:受取可能場所が近くにある

- 地方都市在住の方:受取先が近くにない

それゆえ、即日発行=都市部在住の方のためのサービス…といった感じですね。

なかなか地方都市在住の方では利用ができません(アコムのACマスターカードなど、地方都市でも即日受け取れるカードもある)。

郵送で早く届けてもらうことも出来る:

では、自宅にいながらクレジットカードを受け取りたい方はどうすればいいのか…というと、郵送で早く届けてもらうことができる「スピード発行対応のクレジットカード」を申し込むのがおすすめ。

- 即日発行カード:自分から受け取りに行く必要性あり

- スピード発行カード:郵送で早く届けてもらえる

さすがに即日、クレジットカードを自宅まで届けてもらうことはできませんが、スピード発行対応カードなら2~7日程度で届けてもらえますよ。

詳しくは下記記事を参考にどうぞ。

入会キャンペーンで比較したい:

『クレジットカードなんてどれでもいいから、とにかく入会キャンペーンや特典がお得なクレジットカードがいいな!』

そんな方は、入会キャンペーンの良し悪しでカード選びをするのもおすすめ。

最近では楽天カードがテレビCMを頻繁に放送している影響か、クレジットカード入会+利用等でもらえる特典が魅力的になってきている感があるので、うまく申込をすることで数万円分のお小遣いを獲得…なんてことも可能です(現在実施中のキャンペーンは下記記事参照)。

まぁカード発行各社、どこもお金をバンバン投下してきてますね。

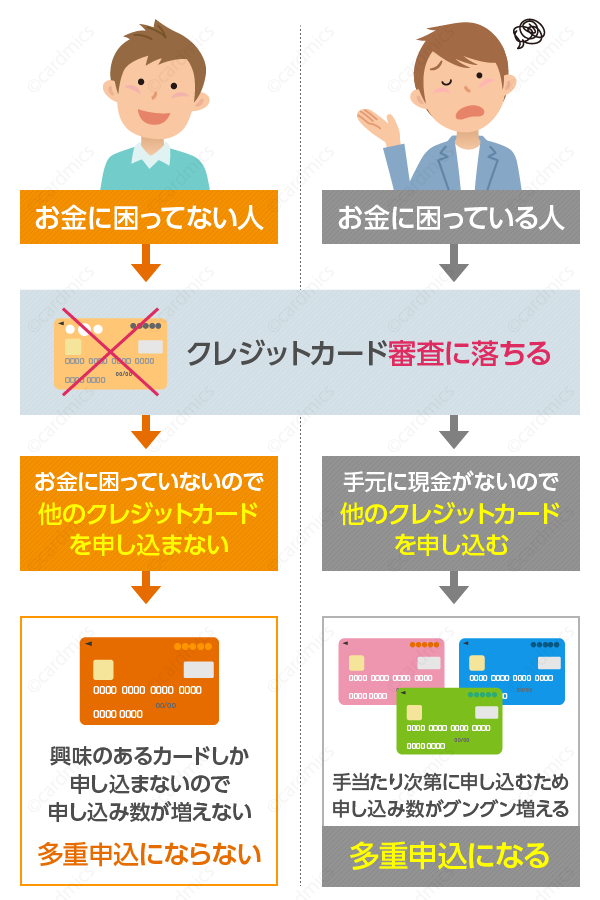

多重申込にはくれぐれも注意:

それじゃ手当たり次第にクレジットカードを申し込みすれば、10万円以上のお小遣いがもらえるのか…というとそんなことはありません。

クレジットカード会社もボランティアではありませんし、クレジットカードを最初から使う予定がないような方にカードを発行しても収益につながらないので、一度にたくさんのクレジットカードを申し込むとそのすべてで審査落ちしてしまう可能性も。

- 一度に大量に申込する:全部で審査落ち

- 適度に申込をする:審査に通りやすい

下手するとブラックリストに掲載され、そこから6ヶ月はどのクレジットカードを申し込んでも審査に通らなくなる可能性があるのでくれぐれもご注意ください。

下記図解のように、大量に申込をすると『もしかしてお金に困っている方かも?』と、カード会社が過剰に警戒します(いわゆる多重申込状態になる)。

詳しくはブラックリストに関して解説している、下記記事を参照ください。

ブラックリストの招待や、どうしたら掲載されるのかをわかりやすく解説しています。

何枚まで同時申込OKなのか?

ちなみに。

『それじゃ何枚までだったらキャンペーン目当てに申込してもいいんだ!』と疑問をお持ちの方は多いかもですが、これについては一概に言える枚数はないんですよね。

ただだいたい1ヶ月以内に2~3枚くらいであれば多重申込として扱われない可能性は高いので、どんなに魅力的な入会キャンペーンが実施されていたとしてもそのくらいに抑えるようにしてください(高所得者の方や社会的地位が高い方ならもう少しはいけるかも?)。

| 申込枚数 | 普通の方 | 信用力が高い人 |

|---|---|---|

| 月間1枚申込 | 問題なし | 問題なし |

| 月間2枚申込 | 問題なし | 問題なし |

| 月間3枚申込 | 危ないライン | ほぼ問題なし |

| 月間4枚申込 | 審査落ち? | 危ないライン |

それ以上申込をすると、すべてのクレジットカード審査に問答無用で落とされてしまう可能性がありますよ。

他、入会&退会を繰り返していいのかとか、何度でもキャンペーン特典が貰えるのかといったキャンペーン申込に関する疑問がある方は、下記記事を参考にどうぞ。

読めばキャンペーン界隈の疑問が解決できるものと思います。

マイルの貯まりやすさでカード選び:

クレジットカードを年会費やポイント還元率ではなく、日本航空(JAL)や全日空(ANA)といった航空会社のマイルが溜まりやすいかどうかで選びたい方は、マイレージ獲得に特化したクレジットカード選びをするのがおすすめ。

やはりマイルが溜まりやすいカードを使ってマイルを貯めたほうが効率が良いので、飛行機を使った旅行に無料で行きたいなら尚更、カード選びが重要になってくるのです。

マイルの基礎知識もしっかり解説:

また、下記記事ではマイレージプログラムの基礎的な知識や貯め方についてもしっかり解説。

これからマイルを貯めようと思っている初心者マイラーにも優しい内容になっているので、是非、ご覧いただければと思います。

おすすめです。

憧れのプラチナカードを作りたい:

せっかくなら年会費無料クレジットカードやゴールドカードではなく、それよりもステータスが高いプラチナカードやブラックカードを作りたい方はクレジットカードに詳しい方ですね。

現在では下記図のように、ゴールドカードはもはや最高峰のクレジットカードではなし。

それよりも上にプラチナカードやブラックカードといった階級ランクが存在するので、クレジットカード保有によってステータスを周りにアピールしたい方にはゴールドカードでは不十分なのです。

プラチナカードの選び方は別記事で:

では、おすすめのプラチナカードにはどのような種類があるのかというと、それは下記記事を参考に。

記事内では年会費が2万円前後と安めなプラチナカードから、年会費が10万円以上するステータス性バツグンのプラチナカードまでを幅広く紹介中なので、プラチナカードを作ってみたい方はとにかく参考にしてみてください。

| 比較項目 | 年会費 | 解説 |

|---|---|---|

| 年会費の安いプラチナカード | 2万円程度 | 三菱UFJニコス、クレディセゾン、エポスカード等が2万円前後で作れるプラチナカードを発行中。負担は少なめだが優待やサービスも少ない。 |

| 一般的なプラチナカード | 3~5万円前後 | 三井住友カードやJCBカードが発行しているプラチナカードは一般的な年会費負担で作成可能。王道とも言える付帯保険や、秘書サービス等が使える。 |

| 最高峰プラチナカード | 10万円以上 | アメリカン・エキスプレス発行のプラチナカードはダントツ年会費が高いが、サービスや優待の質はトップクラス(公式サイト参照)。 |

見栄で作るも良し、サービスや優待で選ぶも良しです。

ブラックカードも作れてしまう時代:

あわせて昨今では、最高峰のクレジットカードランクである「ブラックカード」であってもすぐに入手できてしまう時代。

- 過去:インビテーションと呼ばれる招待状がないと作れない階級ランクだった

- 現在:いくつかのブラックカードは直接申込可能なカードに

当然、それ相応の信用力は必要とされますが、年収が高い方や会社経営者、そして税理士や弁護士といった社会的ステータスが高い方であれば即座に入手できてしまうことでしょう。

『いつかはブラックカード保有者に…』と思っていた方は是非、この機会に作成を検討してみては…と思います(招待状不要で作れるブラックカード一覧は下記記事参照)。

クレジットカードは不正利用が怖いのか?:

クレジットカードを作ろうとは思っているんだけど、やっぱり不正利用が怖いからなかなか気が進まない方も多いようですが、クレジットカードには盗難補償といって、不正利用された時や、財布ごと盗まれてしまった時の補償がしっかりと備わっています(詳細は下記記事を参照)。

そのため、財布を無くしやすいとか、海外の怪しいネット通販を利用する方であってもクレジットカードは安心そのもの。

自分が利用したわけではないことをきちんと証明できれば、不正利用なんて怖いことはまったくありません。100万円使われても、300万円使われたとしても、盗難補償がある限り自己負担0円でOKです。

専門家直伝「カード選びのコツ」:

ここまでジャンルで区切ったおすすめクレジットカードを紹介させていただきましたが、誰かに推奨されるのではなく、自分自身でクレジットカードを選びたい要望をお持ちの方も少なくないはず。

そこでここから先は、クレジットカードの専門家である私がカード選びのコツを徹底解説してみたいと思います。

これを読めばきっと、カード比較時に役立つ着眼点がわかってもらえることでしょう(さらに詳しい比較方法はこちらの記事参照)。

発行会社を重視するかを考える:

まず、クレジットカードを選ぶ上で大切なのが、クレジットカードの発行会社を重視するかどうか。

なぜなら中小の発行会社を含めると日本国内には100を軽く超えるカード会社が存在するため、選択時に「大手発行会社がいいのか、それとも中小でも構わないのか」を先に考える必要性があるんです。

大手発行じゃないと怖いなら選択肢は狭まる:

こう書くと『そりゃ小規模なクレジットカード発行会社が管理しているクレジットカードよりも、大手発行のクレジットカードのほうが良いよ』、そう思われる方はきっと多いはず。

しかし、ここでどうしても大手じゃなきゃ嫌だ…という選択をしてしまうと、それだけカード比較時に選べる選択肢が狭まることにもなるので、みなさんにとってそれを妥協できるかどうかを考えることが先決なのです。

- どうしても大手が良い:大手発行のカードを選択

- 中小発行会社でも良い:すべてのカードが対象に

抵抗がないのなら中小カード会社も含めたほうが選択肢は広まります。

大手カード会社と中小カード会社の違い:

参考までに大手カード会社と中小カード会社の違いを表にまとめてみました。

| 比較項目 | 大手カード会社 | 中小カード会社 |

|---|---|---|

| カード保有者数 | 大手カード会社発行のクレジットカードを保有している人は当然ながら非常に多いため、身近な保有者を見つけるのがカンタン。 | 中小カード会社の発行のクレジットカードを持っている人は少なめなので、身近に保有している人がいない可能性大。 |

| セキュリティ対策 | 大手カード会社はセキュリティ対策への投資に積極的。AI(人工知能)を使った投資や、365日24時間体制で有人による監視システムがあるところが多い。 | 中小カード会社のセキュリティ対策は独自のものを用紙ている会社もあれば、大手のシステムを間借りして利用させてもらってるところもある。中小だから過度に弱いことはない。 |

| 不正利用時の補償 | 不正利用が発生した場合の損失補填はおおむね迅速。返金手続きに時間がかかることもあるが、大手はブランドイメージを大切にするので大手ならではの対応が期待できる。 | 不正利用が発生した時の損失補填が遅いことも。しかし、中規模&小規模なカード会社だからといって損失補填がなされないことはないので、過剰に心配する必要性はない。 |

| サポート | 大手は資金力が豊富にあるため、サポートセンターへの投資にも積極的。電話が比較的繋がりやすいだけでなく、ネット上で検索可能なQ&Aやリアルタイムチャットなどが用意されているので、困った時にも解決しやすい。 | 中小カード会社のサポートセンターは最小限の人数で対応していることが多いので、電話が繋がりにくい傾向にある。また、ウェブサイト上のQ&Aが潤沢に用意されていないために、ネットで調べても答えにたどり着かないことも。 |

| ポイント制度 | 大手のブランドイメージだけでカード保有者が集まるため、ポイント制度については全体的にお得度が低い。但し、大手ならではの提携も多いので、絶対に損というわけでもない。 | ブランドイメージや知名度だけでカード会員が集まらないため、中小カード会社発行のクレジットカードではポイント制度が魅力的 or 特徴的なことが多い。 |

| 年会費 | ブランドイメージの良さだけでカード保有者が集まるため、年会費は相対的に高めに設定されていることが多い傾向に有り。年会費無料のカードはほとんどない。 | 年会費を高く設定するとカード会員が集まらないので、入会金&年会費無料のクレジットカードを発行しがちな傾向に有り。「敷居」を低くすることで会員獲得を目指す。 |

ご覧のようにほとんどの項目で大手カード会社に軍配があがりますが、ポイント制度や年会費負担で考えると中小カード発行会社のほうに優位性あり。

つまり中小カード会社を選択肢に含めるかどうかは、ポイント制度や年会費負担を考慮するかどうかを自問自答してもらえれば判断可能ってことになります。

- ポイント還元率は高いほうがいい:

大手発行のクレジットカードだけでなく中小カード会社が発行しているカードを含めて検討を - 年会費負担は安いほうがいい:

大手発行のクレジットカードには年会費無料のものが少ないため、中小カード会社発行のカードも検討を

大手発行のクレジットカードは、ほんとこの辺が弱いです。

大手のカード会社は主に3つ:

参考までに日本を代表する大手クレジットカード発行会社にはどのようなところがあるのか?これは主に3つ。

こちらもわかりやすく表にしてみるとこんな感じになります。

| 比較項目 | 三井住友カード | 三菱UFJニコス | ジェーシービー |

|---|---|---|---|

| 設立年月日 | 1967月12月 | 1951年6月 | 1961年1月 |

| 会員数 | 5,239万人(SMFSを含む2021年度データ) | 3,267万人(2022年3月末現在) | 非公表 |

| 代表的なカード | 三井住友カード | 三菱UFJカード | JCBカード S |

| 管理ブランド | 三井住友カード | DCカード、NICOSカード、MUFGカード | JCBカード |

| 提携国際ブランド | Visa、Mastercard | Visa、Mastercard、JCB、American Express® | JCB |

| 企業グループ | 三井住友フィナンシャルグループ | 三菱UFJフィナンシャル・グループ | 特定の親会社を持たないが旧三和銀行系ゆえに三菱UFJフィナンシャルグループから社長を迎える傾向にある |

| 従業員数 | 2,627人(2022年3月末日現在) | 3,442人(2022年3月末現在) | 4,454人(2022年9月末現在) |

| 特徴 | テレビCMでもよく目にする、日本を代表するVisaカードの発行会社。セキュリティ対策やカスタマーサポートを重視しているおり、海外での利用におすすめ。 | クレジットカードといえばニコスカード(旧:日本信販)というイメージを持っている方にとっては、国内を代表する発行会社かも。現在ではDCカードの発行も担当。 | 日本で唯一、国際ブランドとなったクレジットカード会社。近年では海外の銀行やカード会社との提携をすすめているため、海外での知名度もなかなか高い。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

こう見てもらえると、どのカード発行会社も50年以上の歴史があることがおわかりいただけることでしょう。

まさに大企業です。

どのくらい年会費を負担できるか検討:

どうしても大手発行のクレジットカードがいいのか、それとも中小カード会社発行のものでもいいのか…がわかったところで、次は年会費に対する考え方について。

前述のように大手発行のクレジットカードの場合には年会費無料のものが少ない傾向にあるので、自分自身がどのくらい年会費負担に対して許容できるのか。

ここを考える必要性があるんです。

カード初心者は年会費が安いもので充分:

まぁこの点については、これから作るクレジットカードが自分にとって人生初の1枚目だ…とか、まだまだクレジットカードについてよくわからないカード初心者の方であれば、年会費が安いクレジットカードでほんと充分。

あえて高い年会費を払ったとしても優待やサービスを使いこなせる可能性は低いので、最初はクレジットカードとはなんぞや…ってことを理解してもらうためにも、年会費無料 or 年会費の安いのクレジットカードを作るようにしてください。

- 大手カード会社を選ぶ場合:年会費2,000円以下のものから選択

- 中小カード会社でも良い場合:年会費無料のものを選択

それで万事OKです。

ステータス性が欲しいならゴールド以上:

反面、すでにクレジットカードを使いこなしている方や、保有クレジットカードにステータス性を求める方ならゴールドカードやプラチナカードといった高ステータスなクレジットカードを作るのがおすすめ。

こちらは当然のように年会費がかかってきますが、友人、同僚、部下、上司の前で堂々と支払いに使えるだけでなく、様々な優待やサービスを使えるメリットがありますよ。

| 比較項目 | 年会費 | 解説 |

|---|---|---|

| 低年会費ゴールド | 2,000円~5,000円 | 年2,000円前後の負担で作れるゴールドカード。サービス内容や優待は少なめですが、見栄でゴールドカードを持ちたい方に最適。 |

| ゴールドカード | 1万円~2万円 | サービスや優待、ステータス性を兼ね備えたゴールドカードが欲しい方は年会費1万円前後のゴールドカード作成を。 |

| プラチナカード | 2万円~15万円 | 年間2万円以上の年会費を負担できる方は、サービスや優待が豊富に用意されているプラチナカードがおすすめ。 |

| ブラックカード | 5万円~40万円 | 最高峰のクレジットカードランクが欲しいならやはりブラックカード。最近では直接申込できるものも増加中。 |

各家計のゆとりに合わせてお選びください。

大手カード会社でも年会費無料カードはある:

ちなみに。

三菱UFJニコスやJCBといった大手クレジットカード会社発行のクレジットカードの中にも、一部、入会金&年会費無料で作れるカードが存在するのでいくつか例をあげておきます。

中でもすでに紹介済みの三井住友カード(NL)とJCBカードWはお得な1枚ですね。

お得さで劣りがちな大手発行のクレジットカードとは思えないほどの仕上がりっぷりなので、お得な大手発行カードを求めてる方はそれらの申込がおすすめとなります。

慣れてきたら2枚目、3枚目で補強を:

これでカード発行会社の規模と年会費の絞り込みができたはずなので、あとはもう対象となるクレジットカードから選択をすれば問題なし。

あなたにとってピッタリの1枚がきっと見つかることと思いますが、そんなこんなでカード作成&利用に慣れてきた方は、是非、2枚目や3枚目のクレジットカードを作ってお得度を強化してみてはいかがでしょうか?

私は現在15枚のクレカを保有中:

たとえば、クレジットカードの専門家として活動させていただいている私は、現時点で15枚のクレジットカードを保有中。

この理由は取材や研究目的といった側面ももちろんありますが、15枚のクレジットカードを使い分けたほうがお得だから…という節約面での理由も大きい状況です。

- 1枚だけ利用:得られるメリットは最小限

- 複数枚利用:得られるメリットが増える

まぁみなさんにいきなり15枚もクレジットカードを持てとはさすがに言いません。

ただ、クレジットカードをすでに使い慣れている方や、もっとカードを通して得したいと思う方であれば、2枚目、3枚目のクレジットカードを作るのも良いアイデア。

うまく活用することで家計の出費を今よりもグンと削減することだって可能となります。

特徴あるカードと組み合わせる:

では、どうやって私がクレジットカードを使い分けているのか、わかりやすいのはクレジットカードの割引特典ですね。

たとえばイオンモールで毎月20日、30日に利用すると5%引きの優待が受けられるクレジットカードとして知名度が高いイオンカードは、イオンモールを使う方にとっては必携の1枚。

それにも関わらず、三井住友カードや三菱UFJカードといったクレジットカードだけしか持っていないと、割引を得られるチャンスを逃してしまうことに繋がります。

他にも三越伊勢丹でお得なエムアイカード、丸井のショッピング施設でお得なエポスカード、三井アウトレットパークでお得な三井ショッピングパークカードなどなど、特定の場所で割引のあるクレジットカードは多数存在(下記は代表的なクレジットカード優待)。

| カード名 | 割引特典 | 解説 |

|---|---|---|

| イオンカード | イオンモール等で5%オフ | 毎月20日、30日はお客様感謝デーに付き割引。 |

| セブンカード・プラス | イトーヨーカード等で5%オフ | 毎月8日、18日、28日にイトーヨーカードで利用すると5%割引。 |

| エムアイカード | 三越伊勢丹で最大10%還元 | 三越伊勢丹での支払いに使うとポイントが貯まりやすい。 |

| エポスカード | 特定期間に10%オフ | マルコとマルオの7日間に利用すると洋服や靴などが10%オフ。 |

| 三井ショッピングパークカード | 提示で様々な割引 | 駅前商業施設やアウトレットモール内などで提示すると割引等が受けられる。 |

これらの割引をしっかり取りに行くメリットと、保有クレジットカードを増やすデメリットを天秤にかけて、2枚目、3枚目のカードを作るべきかを検討してみてください。

利用頻度が多いお店なら、管理する手間を考慮してもきっと得するものと思います。

ポイントや電子マネーを強化する:

あと、楽天ポイントやdポイントといった共通ポイントを強化する目的でクレジットカードを作る手もありますし、SuicaやPASMO、楽天Edyといった電子マネーのオートチャージ目的でクレジットカードを作るのもおすすめですね。

中でもSuicaのオートチャージがお得なビューカード系のクレジットカードは今、非常に人気。

1枚作っておくとJR東日本や東京メトロの改札で止められることがなくなります(オートチャージ対応カードの中からおすすめを選んだ記事はこちらを参照)。

| カード名 | 特徴 | 解説 |

|---|---|---|

| 楽天カード | 楽天ポイントが溜まりやすくなる | 楽天市場での買い物や、街中にある楽天ポイントカード加盟店でポイントが貯まりやすい。 |

| ファミマTカード | Tポイントが溜まりやすくなる | 支払いに使えばTポイントが溜まりやすくなる(Tポイント加盟店なら二重に貯まる)。 |

| dカード | dポイントが溜まりやすくなる | 支払いに使えばdポイントが溜まりやすくなる(dカード特約店やdポイント加盟店でお得) |

| ビューカード | Suicaが使いやすくなる&JREポイントが溜まりやすくなる | Suicaのオートチャージ対応&Suicaチャージでポイントが貯まりやすい特徴があるだけでなくJREポイント獲得も。 |

| Tokyo Metro To Me CARD Prime | PASMOが使いやすくなる | PASMOのオートチャージ対応&東京メトロの乗車でポイントが溜まりやすくなる。 |

| セブンカード・プラス | nanacoが使いやすくなる | nanacoのオートチャージに対応した唯一のクレジットカード。nanacoのヘビーユーザー向け。 |

| イオンカード | WAONが使いやすくなる | WAONのオートチャージに対応できるだけでなく、WAONチャージ等でポイントが貯まるメリット有り。 |

そしてこれらのクレジットカードに加え、プラチナカードやブラックカードといったステータス性の高いカードを加えていった結果、現在のような15枚持ちになった私。

意味もなく最初から15枚持っていたわけではありませんよ(私が保有中のブラックカードに興味がある方は下記記事を参照)。

狙い目はお得さを兼ね備えた中堅カード会社:

この項目では大手クレジットカード発行会社と中小カード会社の比較をさせていただきましたが、ご覧のように、大手には大手ならではの魅力がある反面、ポイント還元率や年会費の設定金額の面で落とし穴があるのも事実です。

そのため、当サイト『クレジットカードの読みもの』では、その中間である中堅クレジットカード発行会社のクレジットカードをおすすめとして紹介することが多い状況あり。

PayPayカードやエポスカードなどはまさにその位置に属する「いいとこ取りしたクレジットカード」とも言えるので、大手に近い安心感とお得なポイント制度の両方を使いこなすことが出来ますよ。

- 大手カード発行会社:信頼性が非常に高い

- 中堅カード会社:大手に準ずる信頼性とお得なポイント制度

- 小規模カード会社:お得なポイント制度がある

カード保有者数も比較的多く、なにかあった時にも情報が探しやすいので安心です。

クレジットカードに関するQ&A:

最後に、おすすめのクレジットカードに関するよくある質問とその答えをまとめておきます。

クレジットカードの知識をより深めたい方や、作成に際して不安が残っている方はこれらのQ&Aも参考にしてみてください。

残った疑問がサクッと解決できるものと思います。

Q.そもそもクレジットカードって必要?

クレジットカードを初めて作ろうと思う方にとって疑問なのが、『そもそもクレジットカードって作らなくちゃ駄目なの?』って点ですよね。

こちらについてはもちろん義務ではないので、クレジットカードを保有するしないはみなさんの自由。必要だと思うなら作ればOKですし、不要だと思うなら急いで作る必要はありません。

- 必要な場合:おすすめカードをどうぞ

- 不要な場合:無理に作らなくてもOK

ただそれだけの話です。

将来を考えるなら作っておきたい:

しかしながらこれから先の未来を考えると、クレジットカードはあなたの生活にとって欠かせないツールになっていく可能性大。

一番わかりやすい事例でいうと通販サイトでの支払いがありますよね。

これ、1990年代から2000年初めの頃だと必要性を感じなかったものの、現在ではクレジットカードが必要不可欠になりつつある感じ。

- 以前:クレカがなくても困らなかった

- 現在:クレカがないと支払いがしにくい

そして今後もネット通販が盛り上がっていくことを考えると、そろそろ重い腰をあげ、クレジットカードを1枚くらい作っておくほうが良いといえます。

クレカを正しく使うと信用力アップ:

他にもクレジットカードを作成して正しく使うと、あなたの信用力が向上するメリットも見逃せません。

中でも将来的に住宅ローンを組む予定がある方であれば今のうちからクレカ作成&利用しておくのがおすすめ。

- 将来的にローンを組む予定あり:クレカ作成&利用が効果的

- 将来的にローンを組む予定なし:まだ急がなくてもOK

そうすれば銀行から信用してもらいやすくなるので、車のローンや教育ローン締結にも役立つことでしょう。

詳しくはクレジットカードの必要性を詳しくまとめた下記記事をどうぞ。

Q.国際ブランドはどれがおすすめ?

今回おすすめした楽天カードやライフカード等のクレジットカードを作る場合には、作成時にVisa、マスターカード、JCBの3種類の中から好きな国際ブランドを選ぶことができます(国際ブランドの解説は下記記事参照)。

とはいえ、いきなり好きなブランドを選べって言われても意味わかんないよ…と不安に思う方は多いと思うのでカンタンに説明をすると、下記図解のように、クレジットカードでは選んだブランドによって使えるお店が異なるもの。

たとえばVisaを選んだ人はVisaマークのあるお店でしか支払いに使えませんし、JCBを選んだ人はJCBマークのあるお店でしか使えないことになります(どのブランドを選ぶかが使い勝手に影響をするってこと)。

どのブランドを選べばいいのか?

ではクレジットカードをはじめて作る方が、Visa、マスターカード、JCBの3ブランドのどれを選ぶべきかというと、やはりVisaブランドを選ぶのが一番おすすめ。

この理由は単純で、Visa提携のクレジットカードは日本国内だけでなく海外でも使える場所やお店が多いため、使い勝手の面で他のブランドよりも優れているからです(下記グラフはNilson Reportによるカード取引件数の比率)。

要するに世界中で行われているカード決済の半分は、Visaブランドを通して行われてるってこと(引用はこちら)。

今回の調査結果について、ザ・ニルソン・レポートの発行人のデビッド・ロバートソンは、次のように述べています。

「世界中の消費者がお財布から決済カードを取り出すとき、半分以上の割合でビザ・カードが使われています。」

まさにダントツなのです。

MastercardはVisa同様に使いやすい:

また、MastercardブランドもVisaブランド同様、海外で使いやすい国際ブランドの代表格。

むしろMastercardいわく、Mastercardこそが世界で一番使える場所の多い国際ブランドとのことなので、Visaを選択できないクレジットカードならMastercard選択が最善でしょう。

- Visa提携がある場合:Visaを選択

- Visa提携がない場合:Mastercardを選択

使い勝手の面でもVisaと遜色なしです。

すでにVisaカードを持っている場合には?

では、JCBブランド付きのクレジットカードを選択する必要はないのかといえばそんなことはありません。

すでにVisaカードやMastercardを持っている方の場合には、その次にJCBカードを選んでおくと、万が一、JCBしか使えないお店にあたった場合でも柔軟に対応できるようになります。

- Visaカードしか持っていない:JCB加盟店で使えない

- VisaとJCBの両方を持ってる:JCB加盟店でも使える

加えてJCBブランドは日本国内だけでしか使えないと思われている方も多いですが、海外で日本語サポートが受けられる「JCBプラザ」が使えるメリットがあるので海外に持っていくと非常に便利(引用はこちら)。

JCBプラザは、快適な海外旅行をサポートします!

「JCBプラザ」は、海外に設置されたサービス窓口です。JCB加盟店のご予約や観光に関するお問い合わせをJCBプラザ・スタッフが日本語で承ります。

詳しくは下記、海外でのクレジットカード事情の記事を参照してみてください。

これらの理由に限らず、複数ブランドのクレジットカードを持っておくと助かるケースは多いので、出来る限りブランドは被らずに作るようにしてもらえればと思います。

Q.一番使える場所が多いカードはどれ?

おすすめクレジットカードの中で一番使える場所(お店やレストランなど)が多いクレジットカードってどれなの?とか、三井住友カードと楽天カードってどっちが使えるお店が多いの?なんて疑問をお持ちの方は多いと思いますが、この答えはカンタンそのもの。

基本的にはVisaブランドやMasterCardブランドと提携しているクレジットカードであれば、使える店舗や支払先の数には違いはほとんどありません。

つまりどのクレジットカードも世界で一番使えるクレジットカードになりえる、そういうことです。

提携している国際ブランドが大事:

なにを言ってるかよくわからない方のために図で説明をするとこんな感じ。

わかりやすく例をあげると、三井住友カード(Visa)が使えるお店の数とVisa付き楽天カードが使えるお店の数はほぼ一緒ってこと。

なぜならどちらもVisa加盟店(Visaカードが使えるお店のこと)での支払いに使えるので、使える店舗数にはほぼほぼ違いがないのです。

知名度が低いカードでも仕組みは一緒:

同様に中小カード会社が発行しているクレジットカードであっても、VisaやMastercard付きのクレジットカードでさえあれば世界中の国や地域で利用可能。

ミライノカード、リクルートカード、横浜インビテーションカード、コーナンカードなどなど、みなさんが聞いたことがないような名称のクレジットカードでもこれは同じですよ。

- Visa付帯:世界中のVisa加盟店で使える

- Mastercard付帯:世界中の加盟店で使える

詳しくは下記記事を参考にしてもらえればなと思います。

Q.友人からおすすめされたカードはどう?

『このクレジットカード、めっちゃお得だから使いなよ!』なんて周りからおすすめされることって誰しも1度くらいはあるはず。

しかしそういったカードが本当にお得なのかというと、正直、微妙なケースも多いんですよね。

これがクレジットカードを10枚以上も持っているようなカードマニアがおすすめしてきたのならともかく、カードについての知識が乏しい友人や仕事仲間が『このカード、お得らしいのよ!』とおすすめしてくるカードはむしろ、まったくお得じゃない可能性大。

- カードマニアからおすすめされる:良いカードの可能性あり

- ただの友人、知人から薦められる:ダメなカードの可能性もあり

場合によっては「ポイントが貯まりやすいから!」と、初心者には危険なリボ払い専用カードをすすめてくることさえあります。

お店でおすすめされるカードもやや注意:

他にも友人や同僚からだけでなく、店舗内でおすすめされるクレジットカードもやや注意。

普段からそのお店を利用しているようなヘビーユーザーであれば問題ありませんが、「1,000円分の商品券」などに誘惑されてクレジットカードを作るのはちょっとおすすめ出来ません。

- そのお店を頻繁に利用してる場合:作成OK

- あまりそのお店を使わない場合:再検討を!

なにせ使わないクレジットカードは次第に管理が甘くなっていき、最終的には不正利用されても気付きにくい弊害が生まれてしまうだけ。

まさに百害あって一利なしです(詳細は下記記事参照)。

Q.一番お得なクレジットカードはどれ?

『結局、一番お得なクレジットカードはどれなの?どれがいいのかわからないから、1個だけ一番なやつを選んでよ。』

そんな結論を急ぐせっかちさんは多いのですが、これはいくら専門家の私でもわかりません。

その理由は単純で、年収1億円の人とって一番お得なクレジットカードと、年収300万円の人にとって一番お得なクレジットカードは違うため。

- 年収1億円の人:年会費無料カードはお得じゃない

- 年収300万円の人:年会費10万円のカードはお得じゃない

他にも専業主婦にとって一番お得なクレジットカードと商社マンにとってのお得なカードは違うなど、人によって『お得』には違いがあるのです(職業や性別等によってお得なクレジットカードは異なるってこと)。

特徴でおすすめカードを探すのがベスト:

だから当サイト『クレジットカードの読みもの』ではポイントが溜まりやすいとか、年会費が無料とか、ETCカードがお得とか、そういった様々な角度からおすすめのクレジットカードを選別して個別に記事化。

これらの記事を通して、みなさんにとっての一番お得なクレジットカードを見つけてもらえればなと思います(選び方のアイデア一覧ついては下記記事を参照)。

Q.作ったら危ないカードってあるの?

『お得なクレジットカードについてはよくわかったけど、作ったら個人情報を抜き取られるとか、不正な請求をしてくるクレジットカード会社とかってないの?極力、作る前に避けたいから教えて!』

そんな要望をお持ちの方もいるかもですが、日本国内に限った話でいえば、そういった不正業者による悪徳クレジットカードみたいなものは存在しません。

トイチやトサンといったような法外な金利を請求してくる業者もいなければ、自宅までやってきてペンキで「金返せ!」と落書きをするような業者も一切なし。どれを選んでも国内のクレジットカード会社であれば信用してもらって問題ないでしょう。

- 違法金利を請求する業者:なし

- 不正請求をしてくる業者:なし

- 個人情報を悪用する業者:なし

規模の大小は関係なしです。

消費者金融やプリペイドカード等ならありえる:

反面、名前を聞いたこともない街金業者や、預けておけばお金が増えると勧誘してくる電子マネーやプリペイドカード等には怪しい業者が紛れ込んでいるのも事実です。

- クレジットカード…怪しい業者なし

- キャッシング業者…怪しい業者あり

- プリペイドカード…儲け話は危ない

- 電子マネー…儲け話は危ない

そのため、いくらお金に困ったとしても、これらの業者を利用することだけでは絶対に避けるようにしてください。

下手に手を出せば、自己破産への片道切符になりかねませんよ(現時点でお金に困ってしまっている方は下記記事参照)。

キャッシュレス推進政策はあえなく終了:

2019年10月1日より、日本政府によるクレジットカードや電子マネーを推進する政策「キャッシュレス推進政策」が開始されましたが、こちらは東京オリンピックの延期や与野党によるゴタゴタの影響を受けてか、2020年6月30日で予定通り終了済み。

キャンペーン期間中は飲食店や小売店でクレジットカードを使うだけで5%分のポイント還元を受けられただけに、この終了はキャッシュレス決済業界全体としても痛手となりました。

- カード会社:売上低下に

- 私たち消費者:実質的な増税に

- お店:売上低下に

またいつか、同じようなキャンペーンを再度、実施してもらいたいものですね。

おすすめのクレジットカードを作ろう:

ここまでクレジットカードの専門家である私がおすすめするクレジットカード&ゴールドカードや、その関連知識をわかりやすく紹介させていただきましたが、いかがでしたでしょうか?

特に三井住友カード(NL)、エポスカード、ライフカードは癖が少なく、初心者の方にも安心して使ってもらえるクレジットカード。

どのカードを作るべきかで迷ったら、これらの選択肢から1枚、選んでみてください。

- 三井住友カード(NL):安心&ポイント還元に強み

- エポスカード:対面で相談可能&割引特典が多い

- ライフカード:誕生月ポイント3倍が魅力

どれも発行費&年会費無料なので、費用的な負担がない点でもおすすめです。

申込に必要なのはわずか10~15分:

『いやいや、そうはいってもカードを申し込むのってなんか面倒そうなんだよなぁ…。忙しくてそんな時間も取れなそうだし。』と思われた方、意外かもしれませんが今やスマホやパソコンがあれば10~15分程度でクレジットカードが申し込める時代です。

- パソコンから:5~10分程度で申込可能

- スマホから:10~15分程度で申込可能

つまり昼食休憩や電車移動といったちょっとしたスキマ時間での申込も可能なので、まだクレカを作ったことがない方はこの機会に各公式サイトから申込をに挑戦してみてください。

カード申込時に必要なのは銀行の口座情報くらいですよ。

以上、2024年のおすすめクレジットカードはこれだ!クレカ一筋17年の専門家が、自信を持っておすすめするクレジットカードを紹介します…という話題でした。

参考リンク:

この記事を読んで理解できない内容が多かった方は、超初心者向けの解説記事をまとめた下記ページも参考に。

お金の知識が豊富になれば家計の節約に繋がるのはもちろんのこと、収入アップだって期待できますよ。

*1:※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。