これからクレジットカードを申し込もうと思うんだけど、審査に通るかちょっと不安…という方のために、今回はクレジットカードの入会審査に関する基礎知識を徹底的にまとめた記事を作ってみました。

すこしでも審査突破できる可能性を高めたい方はご覧ください(そもそもクレジットカードとは何かをよくわかっていない方はこちらの記事から先にどうぞ)。

- カード審査の基本知識:

- 記入項目の審査に与える影響:

- 審査に通るためのコツ:

- 入会審査に関連する細かい知識:

- よくある質問とその答え:

- さぁカード申込に挑戦しよう:

カード審査の基本知識:

早速、クレジットカード審査の基本から解説していきます。すでにある程度、知識がある方は読み飛ばしてしまっても構いません。

審査はあなたの信用力を確認する作業:

まず、ご存知のようにクレジットカードというのは1枚手元にあると、あれやこれと好き勝手に買い物ができてしまう魔法のアイテム。

それゆえにカード会社があなたにクレジットカードを渡す場合には、『ほんとうにこの人はクレジットカード払いした金額を、うちの会社に対して払ってくれる人だろうか?』という確認作業が必要になるわけです。

この確認がクレジットカードの入会審査にあたるもの。

カード会社の立場からみて、あなたが信用に値する人物だと思えればカード発行、いやいやちょっとこの人にはクレジットカードを渡せないなぁ…と思えれば審査落ちする流れとなります。

- 信用できそうと判断:カード発行

- 信用できないと判断:審査落ち

まぁ理解してみりゃ簡単な話ですよね。

信用できる人物だぞとアピールする必要がある:

そのため、カード会社にクレジットカードを発行してもらいたいのであれば、どうにかこうにか『私はあなたの会社にとって信用に値する人物ですよ』とアピールする必要性有り。

このアピールが不足してしまうと入手できるはずのクレジットカードでも審査落ちしてしまうので、当記事を読んでその方法を覚えてもらえれば…と思います。

- アピールが下手:

本来なら審査に通る可能性が高いクレジットカードでも審査落ちしてしまうことも - アピールが上手:

本来なら入会審査で落とされてしまうようなクレジットカードでも入手できる場合あり

審査のコツとはそれすなわち、「カード会社へのアピール方法を知ること」です。

カード会社による信用力の確認方法:

ここまでクレジットカード審査突破には信用力をアピールすることが大事…と解説させていただきましたが、そこで問題となるのが『カード会社はどのようにあなたの信用力を確認しているのか』という点。

さすがにカード会社がこっそり探偵を雇ってあなたの身辺調査をし、信用に足る人物かどうかを確認…なんてことはできないので、引き続き、カード会社がどのように信用力を確認しているのかについて解説していきます。

申込情報からあなたの信用力を確認:

カード発行会社があなたの信用力を確認する方法、1つ目は申込時に入力された情報をもとにした推測です。

詳しくは後述しますが、たとえば地方公務員として働いている30代のAさんは実家暮らしなので信用できそうとか、派遣社員として働く40代のBさんはちょっとお金に困ってそうだから信用できなそうとか、そういったことを入力された情報から推測。

- 30代の地方公務員Aさん:信用力が高い?

- 40代の派遣社員Bさん:信用力が低い?

加えてカード会社には過去に入手をした膨大な会員データが存在するので、それらの情報と照らし合わせつつ、『こういう特徴の人はお金の返済をしてくれないことが多い』といった感じで信用力を判断しているのですね。

個人信用情報機関で確認する:

カード発行会社があなたの信用力を確認する方法、2つ目は個人信用情報機関(こじんしんようじょうほうきかん)と呼ばれる情報センターに登録された情報で確認する方法です。

あまり知られていませんが、あなたが過去に保有したクレジットカードの利用履歴や、消費者金融や銀行カードローンの借入履歴はこの個人信用情報機関に記録&保管されているもの。

それゆえ、その情報をカード発行会社が確認すれば、過去、どんな風にクレジットカードを利用してきたのかが丸わかりになるので、履歴を元に信用できるかどうかを判断するのです。

結果、他社カードの利用履歴が悪い人は信用に値しない人、他社カードをしっかり利用&返済している人は信用に値する人…といった具合に判断されていくことになります。

電話確認してくるカード会社も:

その他、カード会社があなたに直接電話をしてきたり、追加で収入証明書等の資料提出を求められたりする場合も存在。

こんなふうにカード会社はあの手この手で「あなたが貸したお金を返してくれる人かどうか」を審査するのですね(クレジットカード審査に通りたかったら全面的に協力をしてあげてください)。

スコアリングと機械審査について:

これでざっくり、クレジットカード発行会社がどのようにあなたの信用力を判断しているのかがわかりましたが、とはいえ、カード会社の社員が申込者を1人1人、手作業で審査していっては基準にブレが生じてしまうもの。

そこで作り出されたのがスコアリングと呼ばれる手法です。

スコアリングとはあなたがカード申込時に入力した勤務先や年収などのデータを数値化し、その合計値でクレジットカード審査をしてしまう仕組みのこと。

例を上げると公務員なら30点、大企業勤務なら25点、中小企業勤務なら15点、契約社員なら10点といった具合にすべての入力項目に点数をつけていくことで、クレジットカードの審査基準を統一するのですね。

- 人の手による審査:主観が入ってしまい基準がブレやすい

- スコアリング審査:主観が入りにくいので基準が統一されやすい

これなら社員の主観によって審査可否が変わることが少なくなります(下記はスコアリングの点数イメージ)。

| 審査項目 | Aさん | Bさん | Cさん |

|---|---|---|---|

| 職業 | 地方公務員 | 契約社員 | アルバイト |

| 30点 | 10点 | 5点 | |

| 年収 | 600万円 | 400万円 | 100万円 |

| 20点 | 15点 | 5点 | |

| 住まい | 実家 | 賃貸 | 実家 |

| 15点 | 10点 | 15点 | |

| 勤続年数 | 15年 | 1年 | 5年 |

| 20点 | 5点 | 10点 | |

| 居住年数 | 3年 | 10年 | 25年 |

| 5点 | 15点 | 15点 | |

| 他社借入 | なし | なし | 10万円 |

| 20点 | 20点 | 0点 | |

| 合計 | 審査通過 110点 |

審査通過 75点 |

審査落ち 50点 |

そうしてクレジットカード会社が審査突破とする点数以上であれば審査通過、明らかに必要点数を下回るようであれば審査落ちになる流れ。

- 設定点数以上:審査突破&カード発行

- 微妙な点数:社員によって判断

- 設定点数未満:審査落ち

残念ながら審査通過には点数が足りないけど審査落ちってほどではない…って方は、カード会社勤務の社員による審査が行われることになります。

スコアリングを機械的に行うネット申込:

そんなクレジットカード審査におけるスコアリングですが、最近ではこれをコンピュータープログラムで機械的に行う「機械審査(自動審査とも言う)」が増加中。

代表的なのは楽天カードやオリコカードですね。

これらのクレジットカードは早ければカード申込後3~4分程度で審査可否がわかるようになっているので、急いでクレジットカードが欲しい方などには最適と言えそうです(申込時に入力したデータを元に即時審査を行ってくれるってこと)。

機械審査では信用情報機関への照会も行われている:

クレジットカードを申込をした瞬間に審査結果が出る機械審査では、申込完了時にスコアリングを行うだけでなく、個人信用情報機関への照会も自動的に行われています。

そのため、なんとなく機械審査なら個人信用情報機関の登録情報が悪くても審査に通るのでは…と思う方もいるかもですが、実際には信用情報をオートマチックに点数化してしまう機械審査のほうが難易度が高い可能性大。

つまり信用力が低い方こそ機械審査を避けたほうが無難とも言えるのでご注意ください。

記入項目の審査に与える影響:

続いてクレジットカード申込書に入力する、年収や勤続年数といった項目についてそれぞれ詳しく解説。

個別にしっかり理解しておくと、それだけ審査突破の可能性が高まりますよ(カード発行会社によって審査基準には違いがあるので、ここで解説する内容はあくまでそういう傾向があるよという話だと思ってください)。

年齢:

クレジットカード審査における年齢は、結構重要な審査項目。

10代や20代前半は審査上で不利になることが多いですし、60代、70代、80代といったような高齢の方も審査ではかなり不利に働きます。

反面、30代から50代あたりがクレジットカード作成におけるゴールデンエイジ。

20代のうちでは審査落ちしてしまったようなステータスカードでも、30代になったタイミングであればすんなりと審査に通ることもありえるので、欲しいゴールドカードやプラチナカード等がある方は30歳になるのを待ってから申込をしてみるのも手です。

| 年代 | 審査 | 解説 |

|---|---|---|

| 10代 | △ | 年会費無料カード等であれば審査に通る |

| 20代前半 | △ | ゴールドカード作成はまだちょっと難しい場合も。 |

| 20代後半 | ○ | ゴールドカード作成が可能になる年齢。プラチナカードは作れない場合も。 |

| 30~50代 | ◎ | 好きなクレジットカードを選べる年代。年齢で審査上の不利を被ることはありません。 |

| 60代 | △ | カード会社によっては60歳以上の審査が途端に厳しくなることも。最近では65歳が目安になりつつある? |

| 70代以上 | × | 70代以上は新規にカードが作りにくくなるため、年会費無料カードが主な選択肢に。 |

審査上での不利&障害がまったく無くなります。

60代以上は収入が少ない&死亡リスク有り:

年齢があがり、60歳以上になるとクレジットカードが作りにくくなる背景には、定年退職等によって収入が減るからというのが大きいですね。

中でも70代、80代、90代ともなると老齢年金でのみ生活している方のほうが増えるので、カード会社としては『この人にクレジットカードを渡してしまうと、返済に行き詰まって回収ができなくなるかもしれない』と心配することとなります。

加えて死亡リスクが高いのも高齢者のネック。

カード会社はカード代金を回収できないと利益が出ないビジネスモデルなので、保有者が死亡してしまう可能性のある高齢者にクレジットカードを使わせるのはなにかと難しいのが実情です。

10代や20代前半が不利な理由:

これに対して死亡リスクが少ない10代や20代前半がなぜクレジットカード審査上で不利なのか…というと、こちらも収入が少なめな事情があるのはもちろんなんですが、他にもお金の使い方をよく知らない点が大きいと言われています。

例をあげると成人になりたての若者はお金もないのに海外旅行に行ってしまったり、物欲に負けて高級ブランドバッグを購入してしまったりするリスクがあるってこと。

- 収入が少ないリスク

- 転職しがちなリスク

- 散財しがちなリスク

その点、20代も後半となると身の丈にあったお金の使い方を理解できるようになるので、カード会社も安心してクレジットカード発行可能となります。

居住形態:

実家住まい、賃貸マンション在住などなど、どこに住んでいるかを記入する居住形態も、クレジットカード審査においては重要な項目。

基本的には一戸建てや実家住まいが審査上で有利となり、賃貸マンションや間借りなどの仮住まいに近い方は審査上で不利となります。

一戸建てのほうが夜逃げしにくい:

では、一戸建てや分譲マンションといった持ち家を持っているとなぜ、クレジットカード審査に有利なのか。

これは持ち家がある=お金に余裕がある…という点もありますが、それよりも持ち家がある人のほうが夜逃げしにくいからというほうが大きいと言われています(夜逃げしにくい=カード会社の立場からすると貸したお金を回収しやすい)。

- 自分名義のマンションや一戸建てを持っている…夜逃げしにくい

- 賃貸マンションやアパートに住んでいる…夜逃げしやすい

確かに賃貸物件に住んでいる人は簡単に逃げちゃえますが、自分名義のマンションや一戸建てを持っている場合には、なかなかそうもいきませんよね。

そういった意味では家族名義の住居に住んでいる方も同様。

こちらも賃貸マンションやアパートに住んでいる人よりも夜逃げがしにくいため、クレジットカードの入会審査においてやや有利に働く可能性大です。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 自分名義の一戸建て | ◎ | そう簡単に夜逃げできないのでカード会社からの信頼が厚い |

| 家族名義の一戸建て | ◎ | 家族名義の住宅に住んでいる場合も近所の目があるので夜逃げしにくい |

| 自分名義の分譲マンション | ◎ | 自分名義のマンションを購入できる人は資金的に余裕がある傾向が強い |

| 家族名義の分譲マンション | ◎ | 家族名義のマンションも近所付き合いがあるので評価は高い |

| 公務員宿舎 | ○ | 公務員であるだけで高評価&世間の目もある |

| 社員寮 | ○ | 正社員が社員寮に住んでいる分には評価が高い&転勤の可能性もある |

| 学生寮 | ○ | 学生の身分は審査において有利 |

| 賃貸マンション | △ | 賃貸マンション住まいは居住しているマンション次第なところもあるが総じて評価は低め |

| 公営住宅 | △ | 入居審査がある分だけ評価はあるがお金に困っている可能性をカード会社は憂慮しがち |

| 下宿、間借り | × | 簡単にその場から逃げれるので評価は非常に低め |

| バイト寮、住み込み | × | 住むところを自力で確保できないと捉えられて評価は低め |

反対に友人の自宅に住まわせてもらっている間借りや、バイト先が用意してくれているバイト用の寮や住み込み勤務などは評価がかなり低め。

クレジットカード審査においては不利な結果に繋がりやすいと思われます。

賃貸マンションでも審査に通る:

尚、賃貸マンションだからクレジットカード審査に落ちやすいのかといえばそうでもなく、どちらかといえば一戸建てや分譲マンションへの評価が高いだけと捉えたほうがいいのかも。

- 間違い:賃貸マンションは評価が低め

- 正解:賃貸マンションは評価が普通

実際、最近では自宅を購入せずに賃貸マンションを渡り歩く富裕層なども増えつつあるので、昔ほどは賃貸マンションへの評価は低くないのかもですね。

過度な心配は不要です。

住居費負担:

クレジットカード発行会社によっては家賃負担があるかどうかや、住宅ローンがまだ残っているかを聞いてくる場合あり。

これらの負担がある場合には自由に使えるお金が少なく、生活が苦しくなりがちという判断が下されることとなるので、審査上ではやや不利になります。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 家賃負担なし | ◎ | 賃貸マンションやアパートでも両親や祖父母などが支払いをしている場合には家賃負担なしとなる。 |

| 家賃負担あり | △ | 自分や配偶者が家賃を負担している場合には審査においてやや不利に扱われる。 |

| 住宅ローンの支払いなし | ◎ | 実家や両親名義の一戸建て or 分譲マンションなどに住んでいる場合には住宅ローン支払いなしとなり、審査において有利に働く。 |

| 住宅ローンの支払いあり | △ | 自分名義の一戸建てや分譲マンションなどで、まだ住宅ローンの支払いが終わっていない場合には審査上で不利となる。 |

その点で自分名義物件に居住中&住宅ローン完済済みの信頼性はバツグン。

クレジットカード会社からみると自由に使えるお金が多い、もしくは資産にゆとりがある申込者として判断されることになります。

社員寮やバイト寮にも影響:

家賃負担のあるなしが審査に与える影響は、持ち家や賃貸物件に対してだけではありません。

たとえば社員寮に住んでいるのに家賃負担がない社員なら会社にそれだけ必要とされているとか、転勤中であることが推測可能となりますし、アルバイトだけど寮の家賃負担がゼロであれば自由に使えるお金が多いと判断されて審査で有利となることもありえる話。

- 家賃負担のない社員寮:

勤務先企業からの期待が大きいとか、本社から地方都市への転勤中だと推測できる - 家賃負担のないバイト寮:

バイト&寮だと審査は厳しいが、家賃負担がないことがわかれば審査においてやや有利に作用することも

このように分譲や賃貸などの居住形態からだけではわからない情報を、カード発行会社は家賃負担を回答させることで得ているものと思われます。

居住年数:

一戸建てや賃貸マンションといった居住形態による信用力を判断する上で大事になってくるのが、その場所に連続してどのくらい住んでいるかを入力する居住年数です。

例をあげると家族名義の一戸建てに住み、居住年数が20年程度の申込者なら小さい頃からずっと実家に住み続けていることがわかりますし、社員寮に住んでいるけど居住年数が1年程度の方なら会社に転勤を命じられて地方に住んでいるのかな…なんて推測もできるといった感じ。

他にも一戸建てを購入したばかりの方や、バイトを転々としている方などなどが、この居住年数からわかります。

居住年数は長いほうが良い:

それじゃ居住年数はクレジットカード審査においてどうすれば高評価となるのか…というと、言うまでもなく長いほうが有利に作用。

前述のようにクレジットカード会社はあなたにお金を貸したまま逃げられてしまうことを心配するため、居住年数が長いければ長いほど夜逃げされにくいと判断しているようです(居住年数が長い=住まいを訪問すればあなたに会える可能性が高い)。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 1年未満 | × | クレジットカード審査においては低評価となる |

| 1~3年程度 | △ | 居住年数としては短めと判断されるのでやや低評価 |

| 5年程度 | ○ | 5年くらい同じ場所に住んでいれば評価を高めてくれるカード会社は多い |

| 10年以上 | ◎ | 家族名義だろうが自己所有だろうが同じ場所に10年以上住んでいるのは高評価となる |

それゆえ、クレジットカード審査で優位性を保ちたいのであれば、安易に引っ越しを繰り返さないほうがおすすめ。

長くその場に住み続ければその分だけクレジットカードや消費者金融の審査に通りやすくなるので、なかなか審査に通らない方は引っ越しを控えるなどの対策が必要です。

引っ越し前に申し込むのも良い案:

ちなみに。

居住年数が長いほうがクレジットカード審査において有利ということは、引っ越し直後にクレジットカードを申し込むよりも引っ越し前に申込をしておいたほうが有利ってこと。

- 引っ越し前に申込:審査で有利

- 引っ越し後に申込:審査で不利

なんとなく引っ越しをすると気持ち新たにクレジットカードが欲しくなるところではありますが、審査上で有利な結果を導き出したいのであれば引っ越し前にこそクレジットカードを申し込むべきとなります。

勤務先:

クレジットカード審査において一番重要とも言えるのが勤務先。

ソニー、トヨタ、三井物産、ファナック、NTT、リクルート、JT、富士通などなど、大手企業で正社員として働いている方はそれだけで高評価と思って間違いありません。

他、地方公務員や国家公務員などの公務員や団体職員なども審査においては高評価。年収が多少低くても、その職業なだけでクレジットカード審査で優位となります。

大企業の審査を信用しているカード会社:

ではなぜ大手企業勤務だとクレジットカード審査において有利になるのかは年収が高いとか、収入面での安定感もあるんですが、それより大きいのはカード会社が大企業の入社審査を信用しているからと言われています。

これはまぁ考えてもみてください。

大手企業には必ずといっていいほど社員を管理する人事部が存在し、その人事部では社員を採用する前に「うちの企業で働くのに適した人材なのか?」を徹底的に調べるわけです。

その結果として大企業に入社できた人間は信用力も高い人物に間違いなし…というのがカード会社の見立て。

会ったこともないカード申込者の信用力を自社で予測するよりは、大企業による審査を信用したほうが信用力の判別ができるだろうと思うのは当然の話なので、大企業に勤務=信用力が高いと判断しているようです。

- 自社で信用力を判別:

カード申込者は会ったこともない人なので、年収や居住年収がわかったとしても信用力の確実な見極めは難しい - 大企業の入社試験を信頼:

大企業の人事部が入社を認めた人なので信用力が高いと判別できる(大企業に入社できる人=転職先に困らない安心感も)

それに対して規模の小さな中小企業では、入社審査があってないようなもの。

言葉はちょっと悪いですが、素性がよくわからない人も簡単に入社できてしまう傾向にあるので、カード会社としては中小企業の審査よりも自社審査を優先させがちになります。

公務員はお金を踏み倒さない:

続いて国家公務員や地方公務員などの公務員がクレジットカード審査において優位なのは、公務員になるためには色々とハードルを乗り越えなくはいけないから…というのもありますが、それよりもカード会社が重視しているのは「体裁」のほう。

わかりやすく言うと「公務員なのに借金を返済していない」なんて噂が知れ渡ってしまうと立場が悪くなってしまうので、公務員は借りたお金をしっかり返してくれやすい統計上の優位性あるってことです。

- 警察官なのにお金を返さない:問題になる

- 教員なのにお金を返さない:問題になる

- 自衛官なのにお金を返さない:問題になる

- 裁判所勤務なのにお金を返さない:問題になる

これに加え、よほど悪いことをしなければ失職して無職になるリスクも低いため、公務員はカード会社にとってはお得意様にあたる職種となります。

職業の安定度が重視される:

ここまでで大企業勤務の正社員と公務員は別格であることを解説させていただきましたが、それでは中小企業勤務の正社員や契約社員はどう判別されるのかというと、こちらは職業の安定度や役職で判別する他なし。

残念ながらアルバイト、パート、期間工、契約社員、派遣社員などの非正規雇用と呼ばれている立場の方は、いつ収入がなくなってしまうかわからない不安定な職業であると判断され、クレジットカード審査においては不利になります。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 大企業勤務 | ◎ | 大企業に入社できるだけの信用力がある=カード会社にとっても信用できる人物だと推測できる |

| 社員数の多い中小企業勤務 | ○ | ある程度の規模のある中小企業 or 未上場企業であれば審査において評価してもらえることも多い |

| 社員数の少ない中小企業勤務 | △ | 規模が小さな中小企業だと入社審査があってないようなものなのでカード会社としては信用できるかどうかを判別しにくい |

| 契約社員 | △ | 契約先が大企業であったとしても収入が不安定と判別されやすい |

| 派遣社員 | △ | 派遣元が大企業でもカード審査で評価されることは望み薄 |

| 期間工 | △ | 自動車工場や家電メーカー等で働く期間工は収入が不安定であると判別されやすい |

| アルバイト | × | アルバイトは職を失いやすいのでカード審査においては低評価 |

| パート | × | パート勤務も職を失いやすいのでカード審査においては低評価 |

とはいえ、中小企業勤務であっても後述する勤続年数(どれだけその会社に長く勤めているかどうか)が長ければ審査上で評価してもらえることもある感じですね。

他、事務職や営業職として働いている方よりも、看護師、歯科技工士、社会保険労務士、行政書士、公認会計士などなど、専門職として働いている可能性が高い企業や部署に所属している人のほうがクビになる可能性が低い&転職先がすぐに見つかりやすい分だけ審査上で有利となります。

- 営業職や事務職:

人員削減の対象となりやすい&専門性が低いと考えられて審査で評価されにくい - 有資格者や専門職:

会社をクビになりにくい&クビになっても転職しやすいので評価されやすい

有資格者や専門性のある部署に所属している方は、その点を強くアピールしましょう。

自営業や個人事業主は審査で不利:

そういった意味で八百屋や居酒屋といった商店経営者や、フリーランスで働く個人事業主は審査上ですこし不利。

下手するとアルバイトやパート勤務と同等に審査で扱われてしまうことも多く、よく言われる話だと年収5,000万円のお笑い芸人よりも年収300万円の地方公務員のほうが審査上で高評価だとも言われます。

- 年収5,000万円のお笑い芸人 < 年収300万円の地方公務員

これはそれだけ自営業者の収入が不安定だから。

お笑い芸人にしろアイドルにしろ俳優にしろ、いつまで稼げるかはわからないことをカード会社としては心配してしまうので、そういうもんだと思って割り切るしかありません(収入が激減すればカード代金の返済が滞ってしまうかもとカード会社は判断している)。

同様に弁護士や税理士といった有資格者を除いたフリーランスの方、年金生活者の方、投資家の方、夜のお店で働いている方も同じ理由で審査難易度が高め。

繰り返しになりますがカード審査は収入の多さよりも安定性重視となります。

勤続年数:

今の勤務先にどれだけ長く勤めているかを入力する勤続年数も、クレジットカード審査においては重視される項目。

当然ながら勤続年数が長ければ長いほうがカード審査で高評価に繋がることになり、新卒採用でもないのに勤続年数が短いと審査に落ちる可能性が高くなります。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 1年未満 | × | 評価は低めだが新卒入社であれば評価されることも |

| 1~3年程度 | △ | 1年以上の勤続実績があればある程度の評価には繋がるものの、大きなプラス査定は難しい |

| 5年程度 | ○ | 同じ勤務先に長く勤めていると判断されるため高評価 |

| 10年以上 | ◎ | クレジットカードの入会審査においては評価が非常に高い |

とはいえ、終身雇用が高く評価されるのは過去の話。

引き続きクレジットカード審査において長い勤続年数が評価されることは間違いないですが、たとえ勤続年数が短くてもステップアップの転職であれば評価される可能性もあります。

高評価な転職と低評価な転職:

中でも評価される可能性があるのは、前職からのステップアップとなる転職について。

たとえばあまり聞いたこともないような中小製薬会社から大手製薬会社に転職するとか、無名の証券会社から外資系の証券会社に転職するなどした場合には、カード会社の評価に繋がることは容易に想像できます。

しかしながら転職先の業種がまったく異なっていたり、転職をしたことで年収が大きく落ち込むような場合にはクレジットカード審査は厳しくなる可能性大。

- ステップアップ転職:評価されることも

- 異業種の転職:評価されにくい

- 転職で収入ダウン:評価されにくい

こういった場合にはしばらく新規のクレジットカード申込を控え、勤続年数が伸びるまで待つのも良いアイデアだと言えそうです。

電話番号:

クレジットカード審査における電話番号は、固定電話番号と携帯電話番号の2つを記載するのが一番有利。

ただ最近では固定電話番号を設置していない方も多いので、無理に固定電話の設置にこだわる必要性はないかなぁとは思います。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 固定電話番号+携帯電話番号 | ◎ | クレジットカードの入会審査において有利になる |

| 固定電話番号のみ | ○ | 年配の方でもなければなかなか居ないだろうが、固定電話番号のみでも審査にはちゃんと通る |

| 携帯電話番号のみ | ○ | 若年層を中心に増えつつある携帯電話番号のみでも審査上での不利はほとんどなし |

| どちらも無し | × | 固定電話番号も携帯電話番号も持っていない方はそもそもカード申込ができないことが多い |

あれば理想的だけど無くても問題ない、そんな感じです。

カード会社からすれば連絡手段は多いほうが良い:

連絡手段が固定電話&携帯電話の両方があったほうがいい理由としては、こちらもカード会社のお金回収の都合上。

2つ連絡先があれば貸したお金を踏み倒されそうになっても連絡をつけやすくなる一方、片方のみだと夜逃げや携帯電話解約で音信不通になってしまうだけですからね。

- 固定&携帯電話番号あり:連絡を取りやすい

- 携帯番号のみ:携帯電話の解約等で音信不通になることも

- 固定電話のみ:夜逃げされてしまえば連絡手段がなくなる

結果として2つあるのがベストとなります。

会社の電話番号は自分に繋がる番号を:

勤務先の電話番号として入力する電話番号は、自分が働いている部署の電話番号を記載するのがおすすめ。

カード会社はとにかくあなたに連絡が繋がる番号を知りたがっているので、本社の代表番号を記入してしまったり、自分が働いていない部署の電話番号を記入しても意味がありません。

- 本社の代表番号:あなたに電話が繋がらないので無意味

- 支社の代表番号:大きな会社だとあなたに辿り着かない

- 部署の電話番号:あなたに連絡が届くので価値がある

もしあなたに連絡が繋がらない場合には、携帯電話宛に『どうすればあなたの在籍部署に電話が繋がるのか?』という確認が入ることさえありますよ。

個人事業主は固定電話番号があると良いかも:

個人事業主や商店経営者の場合は、固定電話番号があったほうが審査上で圧倒的有利。

なぜなら固定番号がない=経営の実態がない…と考えられてしまう可能性があるので、クレジットカード会社が警戒してしまうことに繋がります(入力された固定番号をタウンページ等で調べて実在するか確認することもある)。

- 正社員等の申込:携帯のみでもOK

- 事業主の申込:携帯のみだと不審に繋がる

それゆえ、050番号などのほぼ使っていないIP電話番号でも構いません。新規カード申込時には固定電話番号を用意をして記載しておくと良いでしょう。

それだけで審査にグンと通りやすくなります。

家族構成:

家族構成がクレジットカード審査に与える影響もバカには出来ません。

評価基準はカード会社ごとに異なるかと思いますが、総じて子供がいない独身や既婚者ほど評価が高く、子供が多くなるにつれて審査が厳しくなりがちです。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 独身 | ◎ | 独身男性や独身女性は審査上で有利に働く |

| 子供がいない既婚者 | ◎ | 子供がいない既婚者も審査上では有利になると言われる |

| 既婚&子供1人 | ○ | 審査に与える影響はそこまで大きくないと推測される |

| 既婚&子供2人 | △ | クレジットカード審査への悪影響が出始める可能性大 |

| 既婚&子供3人以上 | × | クレジットカード審査には不利に働くことが多い |

とにかく子供が多くなればなるほど審査においては不利となります。

子供が多いと家計が苦しい可能性が高い:

それでは子供が増えるとクレジットカード審査が厳しくなる理由はなんなのかというと、これは子供が多い=家計が厳しいかも…と考えるため。

まぁこの辺は想像してもらうとわかりやすいんですが、年収が500万円で独身のAさんと、年収500万円だけど子供が3人いる既婚者のBさんでは、確実にAさんのほうが生活にゆとりがありますよね。

- 年収500万円の独身:生活にゆとりがある

- 年収500万円の既婚者&子供3人:生活はカツカツ

それゆえ、カード会社では扶養せざるを得ない子供が多い人は、生活が苦しいかもしれないと判断することとなります(生活が苦しい=カード代金の返済が滞りやすくなる)。

同一生計者数を記入される理由も同じ:

クレジットカードによっては記入させられる「生計を同一とするご家族数」についても考え方は一緒(下記はセゾンカード公式より引用)。

質問:「同一生計者」の申告について教えてください。

答え:同一生計者は、「カード名義ご本人様が自身の収入で扶養している(養っている)方」の人数をご申告いただいております。

父親、母親、子供、孫、祖父母、曽祖父、兄弟、叔父叔母などなど、財布を一緒にして過ごしている家族の人数が多ければ多いほど、カード申込者が自由に使えるお金が減ってしまう傾向にあるので、入会審査が厳しくなります。

- 同一生計者数が少ない:審査上では高評価

- 同一生計者数が多い:審査上では低評価

これはもう、こういうものだと思って理解するしかありません。

独身と既婚はどちらが有利か:

蛇足です。

独身と子供のいない既婚者の場合にはどちらが審査上で有利かは、カード会社によって異なりそうな感じ。

どうやら独身の1人暮らしのほうが自由に使えるお金が多いと判断するカード会社もあれば、既婚者のほうがお金を散財するリスクが低いと捉えて高評価をつけるところもあるようなんです。

- 独身:

自由に使えるお金は多いが散財してしまう可能性がある - 既婚者:

独身よりは使えるお金が少ないが家庭持ちだと散財する可能性が低い

ただどちらにせよクレジットカード審査に与える影響は軽微であると考えられるので、深く考えるすぎる必要はなし。

扶養人数が多いよりは独身や子供がいない既婚者のほうが有利だと考えておけばOKです。

年収:

年収は高ければ高いほどクレジットカード審査に有利だと思われている方は多いのですが、実際のカード審査では年収はそれほど加味されません。

その理由は単純で、カード申込時には源泉徴収票や確定申告等の控えを提出する義務はなく、みなさんが記入する年収はあくまで自己申告でしかないため。

- クレジットカード申込時:

源泉徴収票や確定申告の控えなど、年収を証明する書類は提出不要で申込ができる(年収の裏付けがない) - キャッシング枠を申請する場合:

借入額が大きい場合は年収証明書が必要になることも(カード申込時でも提出を求められることがある)

要するに「ほんとうにその年収が正しいのかどうかのウラを取る」ことがカード会社には出来ないので、年収をそのまま鵜呑みにするわけにはいかないのです。

勤務先や勤続年数で年収を推測する:

だからこそカード会社は自己申告された年収よりも、勤務先情報や勤続年数のほうを重視する傾向にあり。

わざわざ年収を教えてもらわなくても『住友商事に勤務して10年の30代の次長ならだいたい年収1,000万円はあるだろう』とか、『旭化成ホームズの営業マンなら勤続年数3年でも年収は500~600万円程度だな』ということがわかるので、年収は参考程度にしか使っていないみたいな感じです。

そしてこれが個人事業主や個人商店経営者などの審査が遅れがちな理由でもありますね。年収がほんとうに正しいかどうかの判別がカード会社には難しいため、どうしても審査が厳しくなりがちとなります。

低い年収は参考にしてそう:

とはいえ、カード会社が申込時に記入した年収を完全に無視しているのかといえばそうでもなく、たとえば年収0円~200万円程度の方の場合には、審査において低評価を加えている可能性は否定できません。

なにせ自己申告の年収をわざわざ少なく申告する人はいないので、年収0円~200万円と記入した方はほんとうにその年収である可能性が高いということ。

- 年収を過大に申告する人:それなりにいる

- 年収をそのまま申告する人:大多数

- 年収を過小に申告する人:かなり少ない

ほんとカード会社は過大に年収を申告する場合には無視するくせに、少ない年収だけはしっかり審査に加味するのはどうかと思いますが、低い年収額の記入は審査において不利になるのは間違いなさそうです(会社に副業がバレたくないとか、個人事業主なのに分不相応に稼げてしまった場合などで過少申告する可能性はあるがそれでも年収0~200万円程度で申込することは少ない)。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 年収0円 | × | カード審査はかなり厳しくなるが無職でなければ審査に通る可能性は残る |

| 年収100万円程度 | △ | 年会費無料カードなどであれば作れる可能性は高い |

| 年収200万円程度 | △ | 年会費無料カードや一部の有料カードなら作れることも |

| 年収300万円程度 | ○ | 勤務先、役職、勤続年数などと照らし合わせて正しい年収かどうかを推測。自己申告された年収についてはさほど重視されない。 |

| 年収400万円程度 | ||

| 年収500万円程度 | ||

| 年収600万円以上 |

年収=手取りではない:

尚、勘違いしている方は非常に多いですが、クレジットカード申込時に入力する年収は手取りではなく総額の年収のほうです。

- 間違い:手取りの月収×12ヶ月で年収を計算

- 正解:毎月の総支給額×12ヶ月で年収を計算

それゆえ、夏冬のボーナスは当然ながら、残業代を加えた金額を年収として記載してOKなので、ほんとうの年収よりも少ない年収を申告しないように気をつけてください。

特にフリーターやパート従業員など、年収がどうしても少なくなりがちな職種の方はすこしでも大きな額の年収を書けるよう、自分の年収をしっかり把握してもらえればなと思います(年収に対する詳しい解説は下記記事参照)。

他社借入:

消費者金融や銀行カードローン等のキャッシングサービスを利用している方は、それだけでクレジットカード審査が厳しいと思ってください。

これは説明するまでもありませんが、キャッシングを利用中の方はお金に困っている傾向にあるため。

結果としてカード代金の返済が滞りやすくなりやすいので、カード会社としてもカード発行に慎重になってしまうのです。

少額でも借りていれば審査が厳しくなる:

この際、10万円や20万円といった少額のみ銀行や消費者金融で借り入れをしている場合にはどうなのかというと、こちらも審査上で不利になるのは間違いなし。

そもそもキャッシングを利用してまでお金を使おうとする浪費癖をカード会社は危険視するので、クレジットカード審査をパスしたければ借入をすべて返済した上で申込をするのが無難です。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 借金なし | ◎ | 非常に良い状態。クレジットカード審査において不利になることはない。 |

| 借入1社&少額 | △ | たとえ少額でも消費者金融や銀行カードローンを利用中なら評価は大幅にさがる。 |

| 借入2社&少額 | × | 審査においては非常に厳しくなると言わざるを得ない状況。返済してからカード申込をしたほうが無難かも。 |

| 借入3社以上 | × | クレジットカード審査に通る可能性はゼロに近い。大手消費者金融でも借入を断られる信用力。 |

計画的にお金を使える方、資産や収入に余裕がある方は絶対にキャッシングを使うことはありません(クレジットカードを使ったキャッシングは別)。

住宅ローンや自動車ローンは別:

尚、お金の借入は借入でも、住宅ローンや自動車ローンといったローンはクレジットカード審査上で不利になることはほとんどありません。

- 住宅ローン:審査上の影響はない

- 自動車ローン:審査上の影響はない

- 教育ローン:審査上の影響はない

まぁ住宅ローン残高が残っている持ち家と住宅ローンを完済済みの持ち家では、住宅ローンは払いきっているほうが居住形態において高評価なのは間違いないのですが、住宅ローンを借入中だからといって審査で不利になることはないのでご安心ください。

反面、奨学金などの学生ローンの返済履歴が悪い方は要注意。

返済が滞っている場合には個人信用情報機関にその履歴が記録されてしまうので、クレジットカード審査に与える影響は大きいですよ。

キャッシング枠:

クレジットカード申込時にキャッシング枠をどのくらい申込すると審査上で有利になるのかについては様々な意見がありますが、総じて言えるのは「キャッシング枠は大きめに申請しないほうが良い」という点。

どんなに生活資金が不足してお金が必要な場合であったとしても、クレジットカード申込時には多めのキャッシング枠を要望しないようにしてください。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 0円 | ◎ | キャッシング枠を不要にして申込するとお金に困っていない申込者と判断されやすいため高評価。 |

| 10万円 | ◎ | カード会社によってはキャッシングを使ってもらいたい要望があるために、多少のキャッシング枠を付けることが審査上で有利になることがある。 |

| 30万円 | △ | 30万円程度のキャッシング枠を求めると審査上ではやや不利になってくる。 |

| 50万円以上 | × | 50万円以上のキャッシング枠を要望すると収入証明書などの別途書類が必要となってくるので、必要であってもカード入手後に手続きすべき。 |

お金に困っているのではないかと邪推され、審査落ちに繋がることとなります。

キャッシング枠の増額は入手後に:

ではお金が必要な時にはどうすべきかというと、クレジットカード入手後にキャッシング枠の増額を希望すれば良いだけ。

- 申込時に大きめの借入枠を希望:

審査が厳しくなる(クレジットカードが手に入らない) - 入手後に大きめの借入枠を希望:

キャッシングの増枠審査に落ちてもクレジットカードは手元に残る

こうすればクレジットカードが入手できる可能性が高まりますし、キャッシング増枠審査に落ちてもカードが没収されてしまうこともありません。

加えて、すこし時間を置いてからキャッシングの増枠を再申請することだって出来ますし、正しくカードを利用&返済していけばあなたの個人信用情報が良化することにも繋がるので、結果として他のクレジットカード入手や消費者金融契約がしやすくなりますよ。

兎にも角にもまずはカード入手が先決です。

身分証明書:

クレジットカード申請時には運転免許証や保険証といった身分証明書の提出が求められますが、この際に提出した身分証が審査に影響を与える可能性あり。

代表的な事例としては運転免許証の紛失回数ですね。

実は運転免許証の記載されている運転免許証番号には、過去、あなたが運転免許証を何度再発行したのかが数値として記載されているため、紛失回数が飛び抜けて多い人の場合にはそれだけでルーズな人というレッテルが貼られてしまう傾向にあるんです。

| 運転免許証の紛失回数 | 審査 | 概要 |

|---|---|---|

| 紛失履歴なし | ◎ | 運転免許証番号の末尾が「0」の人はまったく気にする必要性なし |

| 紛失回数1~2回 | ◎ | 1~2度の運転免許証再発行であれば問題視されることはない |

| 紛失回数3~4回 | △ | 紛失回数が3~4回になってくるとルーズな人と認識されがち(20~30代でこの紛失回数だと致命的) |

| 紛失回数5回以上 | × | かなりルーズな人と認識されがち。酔って財布をなくす、運転免許証を担保に無理な借入をしているなど、相対的に評価は低い。 |

それゆえ、紛失回数が多い人は運転免許証を選択せず、健康保険証や住民票等を使って申請したほうが良い場合もありそうな感じ。

- 紛失回数が少ない人:運転免許証で申請OK

- 紛失回数が多い人:健康保険証で申請がおすすめ

ただカード会社によっては運転免許証を保有している=就業先が多いために評価が高い…と認識するケースもありえるので、紛失回数が3~4回以上でもなければそのまま運転免許証の提示で問題ないでしょう。

※運転免許証番号には紛失回数以外にも、何年前に運転免許証を取得したのかも記載されているので、保有年数が30年、40年と長い人は3~4回紛失していても問題なし。

対面申込では顔写真付きが高評価:

この他にもショッピング施設やホームセンターでクレジットカードを申し込む際、自分の顔写真がしっかり確認できる運転免許証やマイナンバーカードを使って申し込むと審査に有利に働くことも。

これは目の前に本人がいる&身分証明書の顔写真でも本人確認が出来ることで、なりすましによる申し込みではないことが立証できるため(勧誘スタッフは現場で信用力を査定して審査部に報告している)。

- 対面&顔写真なしの身分証:なりすましの可能性が残る

- 対面&顔写真付きの身分証:なりすましの可能性なし

まぁ効果のほどはあまり大きくはありませんが、信用力が低くクレジットカード審査に通るかギリギリな方は、こういった部分で差をつけてもらえればと思います。

印鑑が大きいだけで審査落ちとなった過去:

ネット申込が一般的になった今となってはありえませんが、昔はクレジットカード申込書に捺印する銀行印などの印鑑が大きいと、「虚栄心が強い人かもしれない(いわゆる見栄っ張り)」と判断されて審査落ちとなった事例があったとのこと。

- 印鑑が大きすぎる人:審査に悪影響

- 印鑑が普通な人:審査に影響なし

ほんとそんな細かい手がかりからも申込者の信用力を見定めてるんだなぁ…と思うと、クレジットカード会社ってすごいなと思わされますね(苦笑)

印鑑文化が深く根ざしていた時代だったこその審査基準と言えそうです。

審査に通るためのコツ:

クレジットカード審査の基礎知識がわかってもらったあとは、審査通過に繋がるためのコツや考え方についてまとめていきます。

正直、クレジットカード審査のコツについてはカード会社ごとに異なる部分は大きいですし、社内の人間であれば真偽がわからない部分も多いので正確性が微妙な項目もありますが、どうしても審査に通らない方は参考にどうぞ。

新規発行開始したカードを狙う:

どうしてもクレジットカードを入手したい方におすすめなのが、新規に発行開始されたばかりのクレジットカードです。

なぜなら出来たてほやほやのクレジットカードというのはまだ保有者が少ないために、保有者を増やすために審査基準を低めに設定していることが多いから。

- 通常のクレジットカード:審査基準は普通

- 新しいクレジットカード:審査基準は緩め

要はほんとうであれば審査に通らないような方でも、新規発行開始されたばかりのクレジットカードなら審査に通ってしまうことがあるってことですね。

カード会社が注力する新プロパーカードが狙い目:

とはいえ、○○ホームセンターとクレジットカード会社が提携して発行を開始したクレジットカードなどを狙っても望み薄。

そういったカードはクレジットカード会社として、別にカード発行枚数が伸びなくても困らない提携カードと呼ばれるものなので、審査基準が緩められていない可能性が高いためです。

ではどういうカードを狙うべきかというと、カード会社がどこの企業とも提携をせずに発行をしているプロパーカードを狙うのがおすすめ(下記のようなカード会社名がついたカードのこと)。

こちらはカード会社としてもこれから注力していこうと考えているクレジットカードなので、発行を開始した当初は審査基準が甘くなりがちとなります。

キャンペーン中のカードを狙う:

新しく発行開始されたクレジットカードと同様に狙い目なのが、ド派手な入会キャンペーンを実施中のクレジットカード。

こちらも理屈は一緒ですね。

カード会社が高額のキャンペーン予算を投下しているクレジットカードは発行枚数を伸ばそうとしているカードとなるので、それだけ審査が普段よりも緩めに設定されがちとなります(大規模キャンペーンを実施中のカードは下記記事参照)。

それで商品券やポイントが貰えたら一石二鳥です。

テレビCMを放映中のカードも狙い目:

あと、テレビCMを頻繁に放送しているカード会社も狙い目。

言うまでもなくテレビCMを放送するためには莫大な広告予算を必要とするので、審査基準を厳しくしてしまっては元も子もありません。

こんな感じでカード会社の立場にたった申込をするのが入会審査通過のコツと言えます。

転職したなら保有カード会社に連絡:

すでに何枚かクレジットカードを保有しているのに新しいクレジットカード審査になかなか通らない…という場合は、もしかすると転職によって勤務先情報にズレが生じている可能性あり。

前述のようにクレジットカード申込時には個人信用情報機関に登録されている情報をカード会社は確認するわけですが、この際、そこに登録されている勤務先情報と申込時に記入された勤務先情報にズレがあると虚偽申込の疑いをかけられてしまうことに繋がるのです。

- 個人信用情報機関の情報と申込者の勤務先が合致:問題なし

- 個人信用情報機関の情報と申込者の勤務先にズレ:虚偽の疑い

確かに勤務先情報が違う人が申し込んできたら、アレアレ…って思いますよね。

勤務先情報は常に最新のものに:

そうならぬよう転職をしたのであれば保有カード会社に対してきっちり連絡を入れ、個人信用情報機関に登録されている内容と申込時の内容を合致させておくのがおすすめ。

- 保有カード会社に転職したことを伝える

- 保有カード会社が個人信用情報機関の情報を書き換える

- 新規申込した際に入力した情報と個人信用情報機関の登録情報が合致する

そうすれば登録情報とのズレがなくなるので、あらぬ疑いをかけられてしまうことがなくなりますよ(最近ではネットサービス等で簡単に勤務先は変更可能)。

保有カード枚数を減らす:

お金に困ってクレジットカードを追加したい場合にはあまり役立たない情報ですが、保有中のクレジットカード枚数を減らすと新規にクレジットカード審査が通りやすくなる傾向あり。

これはカード会社の立場で考えてもらうとわかりやすいのですが、すでに5枚も10枚もクレジットカードを保有している人は、

- お金に困っているかも

- 発行しても使ってもらえないかも

と思われてしまうので、結果として審査通過率が低くなることに繋がるのです。

不要なカードの利用限度額を下げる:

他にも複数枚のクレジットカードを保有している方は、保有カードの利用限度額だけで200万、300万といった金額を超えてしまうことが多いので、カード会社側としてみればそれ以上のショッピング枠(買い物で自由に使える範囲のこと)を与える抵抗感みたいなものがありますね。

それゆえ、どうしても保有したいクレジットカードがある場合や、プラチナカードやブラックカード等のステータスカードを入手したい場合には、保有クレジットカードの利用限度額を引き下げるのもひとつの手。

- 年収に対してショッピング枠が大きめの人:新規発行は危険

- 年収に対してショッピング枠が小さめの人:新規発行が可能

そうすればカード会社も新規にクレジットカードを発行しやすくなるので、年収に対して過大な利用限度額が設定されている方はご検討ください。使っていないクレジットカードの利用限度額を引き下げるだけでも効果ありですよ。

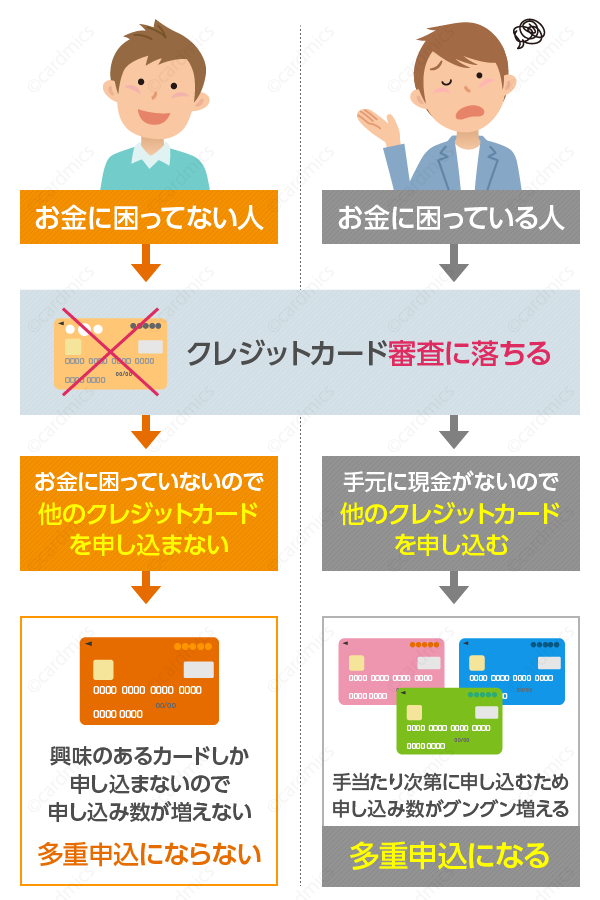

短期間に連続してカード申込しない:

どのクレジットカードに申し込んでも審査に通らないので、手当たり次第にカード申込をしている…とか、お金に困っているからこの1ヶ月以内に10枚のカードを申し込んでみた…なんて方が稀にいるのですが、短期間にクレジットカードを申込しまくる行為は審査においてかなりのマイナス。

業界用語でいうところの「多重申込(たじゅうもうしこみ)」に当たる行為となり、どんなにクレジットカードを申し込んでも審査に通らない状況となります。

カード申し込み履歴は共有されている:

ではどうして短い間に複数枚のカードを申し込むと審査落ちになってしまう可能性が高いのか?

これは個人信用情報機関にはあなたがクレジットカードを申込した履歴が6ヶ月間記録されるためです(引用はCICより)。

- 申込から6ヶ月以内:個人信用情報機関に申込履歴が残る

- 申込から6ヶ月経過:個人信用情報機関の申込履歴が消える

申込情報:

クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報保存期間:

照会日より6ヶ月間

つまりカード会社にはあなたが手当り次第にクレジットカードを申込していることがバレバレってことなので、『この人にうちのクレジットカードを発行しても使ってくれなそうだなぁ…』と判断されてしまうのですね。

たとえるならあちこちの女性に声をかけてるナンパな男と思われる、そんなイメージに近いものと思われます(それでも高年収&高属性な申込者であればクレジットカード審査に通ってしまうことがあるあたりも一緒)。

短期集中の申込は金欠のサイン:

他にも短期間に多数のクレジットカードを申し込む人って、お金に困っている可能性が高いという統計データがあるようで、多重申込者には絶対にカードを発行しないところもあるくらい。

確かに金欠な状況でもなければあれやこれやとクレジットカードを申し込むのはありえないので、カード会社としてはどうしても警戒してしまうのですね。

- お金に困ってない人:カード申込をたくさんしない

- お金に困っている人:短期間で集中的に申込する

それゆえ、過去6ヶ月以内に5枚以上のクレジットカードを申し込んだことがある方は最後に申請したクレジットカードの申込日から6ヶ月経過するのを待つのがおすすめ。

そうすれば個人信用情報機関に登録されている申込履歴が綺麗サッパリと消えるので、今まで審査に通らなかった方もすんなりと審査に通る可能性がありますよ。

会員規約や注意事項をしっかり読む:

すべてのクレジットカード会社が実践しているわけではないのですが、クレジットカード申込時に会員規約や注意事項をじっくり読んで申込をすることが審査において高評価に繋がることがあります。

こう書くと『いやいや、そんな眉唾な!?』と思われるかもしれませんけど、大手カード会社なら今や当然のようにアクセス分析ツールを導入済み。

そうなると申込前にポイント制度やサービス内容をしっかり読んだのか、何度目の来訪なのか、どこのサイトからやってきた申込者なのか、会員規約をしっかり読んだのかどうかまでカード会社側から丸見えの状態となるので、これらが審査基準に影響を与える可能性は非常に高いといえます。

- 何度目の来訪なのか(継続して申込を検討してるかどうか)

- ポイント制度やサービス内容をしっかり読んだかどうか

- どこからのアクセスなのか(検索経由、バナー広告経由、情報サイト経由など)

- 会員規約はしっかり読んだのか

- 注意事項はしっかり読んだのか

特に審査に通るかどうかギリギリの当落線上にいる場合に重視されることでしょう。

※こういったアクセスログが審査に与える影響は、「図解カードビジネスの実務」の著者である本田元氏も指摘している。

キャンペーン目当ては評価が低い?

そうなるとキャンペーン特典欲しさになにも読まずにそのまま申込をした方は、審査において不利になりそうな感じ。

逆に何度も公式サイトを訪問し、利用規約や注意事項までじっくりと読んで申込をした人は『自社カードに強い興味を持ってくれてる人だ』とカード会社側が判断するので、審査においてやや有利な結果に結びつくと思われます。

- キャンペーン目当ての即申込:評価が低い

- 繰り返し申込を検討した上での申込:評価が高い

また手前味噌とはなりますが、当サイト「クレジットカードの読みもの」のようなクレジットカード情報サイト経由のアクセスについても評価は高いと推測。

ポイント制度や付帯保険等の詳細をしっかり読んだ上での申込となりやすい&数多くあるクレジットカードの中から自社カードを選んでくれたとカード会社は判断するため、審査において優位に働く可能性は高そうです。

個人事業を立ち上げる:

クレジットカード会社はとにかく収入のない無職を嫌います。

それゆえ、クレジットカードを新規に取得しようとする場合にはなんらかの収入を作る必要がありますが、そうはいっても体調が悪くてなかなか外で仕事をすることが出来ない方、親の介護が大変で家から出ることが出来ないなどなど、様々な事情を抱えた方がいるのも事実ですよね。

そういった時は自宅できる個人事業を立ち上げてしまうのがおすすめ。

たとえばわかりやすい例でいうとメルカリやヤフオクで商品を販売して儲ける「せどり」や、私のように文章を書いて収入を稼ぐ文筆業などは、パソコンやスマホが手元にあれば誰でも立ち上げられるビジネスモデルと言えるでしょう。

そのまま個人事業主の開業届を最寄りの税務署に提出すれば、それであなたも今日から個人事業主です(個人事業主の登録方法はこちら)。

大事なのはビジネスモデルを説明できること:

この際、単に個人事業主登録さえしておけばクレジットカードが入手しやすくなるのかといえばそんなことはありません。

カード会社によっては個人事業主登録をして1年未満の事業者への審査を厳しくしているところも多いですし、発行を検討してくれるところも事業内容の確認が入ることが普通。

- 開業から1年未満:審査は厳しい

- 電話確認なしでの発行:ありえない

そのため、個人事業主としてクレジットカード申込をした方は、自分のビジネスモデルを堂々と説明できるようにしておくようにしてください。

慌てて事業内容を回答できない場合や、どうやって売上を生み出していくかを明確に説明できない場合は審査落ちに繋がりますよ(理想はカード申し込み前までに実績を作っておくこと)。

私はネット上に文章を書いてるだけだけど:

ちなみに。

私は個人事業主をはじめてもう10年以上という実績がありますが、やっていることはネット上に文章を公開していることくらい。

これでもしっかりブラックカードやプラチナカード等のステータスカードの審査に突破できていますし、他のクレジットカード審査についてもよほどのことがない限りは落とされてしまうことはありません(下記記事で書いているようにブラックカードは現時点で3枚保有中)。

つまりクレジットカード審査で重視されるのは事業に継続力があるかどうかなので、現時点で信用力ゼロの方も個人事業を続けていけばいつかはクレジットカード審査に通りやすくなりますよ。

まさに継続こそ力なりです。

デポジット型カードを申し込む:

新規にクレジットカードの利用履歴(クレジットヒストリー)を作りたいだけなのに、どのクレジットカードを申込しても審査に落ちてしまう方におすすめなのが、デポジットを預けることが作成できる下記カードです。

このクレジットカードは予め10万円をカード会社に預けることで、その範囲内でカードショッピングを可能にしようというもの。

メリットとしては他のクレジットカード同様に個人信用情報機関への登録が行われることになるので、自己破産や任意整理などによって信用力がまっさらになってしまった方が申し込むのにうってつけなんです。

健全に利用すれば良好なクレジットヒストリー構築が可能となります。

消費者金融基準のACマスターカードも:

他のアイデアとしては、クレジットカード会社の審査基準ではなく消費者金融の貸し出し基準でクレジットカードを発行してくれる、アコムのACマスターカードも狙い目。

こちらもクレジットヒストリー構築に使えるクレジットカードといえるので、ひとつの選択肢として検討ください(審査基準やサービス内容はこちらも記事も参照に)。

ほか、消費者金融系のクレジットカードは下記表の通り。

| カード名 | 審査担当 | 解説 |

|---|---|---|

| アコムACマスターカード | アコム | アコムによる審査でクレジットカード発行まで可能 |

| プロミスVisaカード | プロミス&三井住友カード | プロミスの審査通過後、三井住友カードの審査通過でカード入手 |

| SMBCモビット next | SMBCモビット&三井住友カード | SMBCモビットの審査通過後、三井住友カードの審査通過でカード入手 |

ご覧のようにACマスターカード以外は三井住友カード株式会社の審査を必要としてしまうため、やや入手難易度が高いかもしれません。

あらかじめご了承ください。

申込書を丁寧に書くのも高評価:

紙のクレジットカード申込書を使った申込はもはや死滅寸前といったところですが、もし駅前やスーパーマーケット内でクレジットカード勧誘された際には、丁寧に文字を書くようにするだけで高評価を貰えることがあります。

これは会員規約や注意事項にしっかり目を通す方法と同じ理屈で、ほんとうに欲しいクレジットカードであれば申込書も誠意をもって書くだろうという考えがあるため(下記画像はJAカードより転載)。

それに対して興味がないクレジットカードを申し込む場合だと自ずと文字が雑で読みにくくなる傾向にあると言えるので、丁寧に書かれた申込書はそれだけで高評価なのです。

- 雑に素早く書く:審査において低評価

- 丁寧に綺麗に書く:審査において高評価

汚い文字であっても丁寧に書くこと、これが大切となります。

入力項目を余さず記入することも大事:

同じようにきちんと記入しなくちゃいけない項目を記入せずに申込をしたり、よくわからないものをわからないままにして申込をするのも低評価。

- 必須項目が記入されていない:低評価

- 必須項目がすべて記入済み:高評価

ほんとうにクレジットカードが欲しいなら申込にミスがないかどうかをちゃんと確認するはずなので、手抜きで申込されたカード申込書をカード会社は評価しませんよ。

わからない項目があれば事前にカード会社に電話で相談をするか、インターネットで調べるなどして解消してから申込してもらえればと思います。

高所得者は年収を少なめに申告する:

クレジットカード発行会社による審査では不正申込を除外することが重要なため、ケタ違いに高い年収をお持ちの方がそのまま年収を記入してしまうと虚偽の申込と判断されて審査落ちになることがあります。

- 個人事業主なのに年収1億円:審査落ち?

- 会社員なのに年収8,000万円:審査落ち?

- アルバイトなのに年収1,500万円:審査落ち?

まぁそんな条件に当てはまる方は非常に稀でしょうけれども、もし年収にして3,000万円以上ある方は正直に年収を記載しなほうが良いのかも。

確かに虚偽の記載&申告にはなりますが、ほんとうの年収を書いて良いことなどひとつもないのでクレジットカード会社も理解してくれるものと思いますよ。

審査通過率もアップすること間違いなしです。

入会審査に関連する細かい知識:

その他、クレジットカードの入会審査に関連する細かい知識を解説していきます。どう申し込みして良いのかわからない方や、専門用語がわからない方はどうぞ。

クレジットカードの審査通過率:

クレジットカード審査ってだいたいどのくらい通過できるものなのか?

審査になかなか通らない方からするとこのあたりの通過率は気になるものですが、実はクレジットカード業界全体の審査通過率は一般社団法人日本クレジット協会に統計データとして存在します。

気になるそのデータをまとめた表は下記の通り(引用元はこちら)。

| 年 | 申込件数 | 契約件数 | 通過率 |

|---|---|---|---|

| 2020年1月~12月 | 2,799万件 | 2,067万件 | 73.8% |

| 2019年1月~12月 | 3,362万件 | 2,559万件 | 76.1% |

| 2018年1月~12月 | 3,109万件 | 2,361万件 | 75.9% |

| 2017年1月~12月 | 3,066万件 | 2,328万件 | 75.9% |

| 2016年1月~12月 | 3,023万件 | 2,317万件 | 76.6% |

| 2015年1月~12月 | 2,923万件 | 2,250万件 | 77.0% |

| 2014年1月~12月 | 2,635万件 | 1,996万件 | 75.7% |

| 2013年1月~12月 | 2,675万件 | 2,025万件 | 75.7% |

意外なほどに審査の通過率って高いんだなぁ…ということがわかるはず。

だいたい4人に3人が無事、審査をパスしてる計算ですね(2020年は新型コロナウィルスの影響で申込件数や通過率がやや低下)。

年会費無料カードはもっと審査に通りやすい:

それにこの統計データはクレジットカード業界全体の数値なので、ゴールドカードやプラチナカードといった審査が厳しいカードを含めての確率であることもお忘れなく。

つまり一般的に審査が甘いと言われている年会費無料クレジットカードはこの数値よりも審査通過率が高いことが想定されるため、審査落ちを心配する必要はそこまでないと言えそうです。

ざっくり下記のような確率と思っておけば問題ないことでしょう。

- 年会費無料カード:審査通過率80%前後

- ゴールドカード:審査通過率70%前後

- プラチナカード:審査通過率60%前後

給与や役員報酬などの定期収入がある方なら恐れることはありません。

クレジット債務について:

あまり見かけることはありませんが、クレジットカードを申し込む際に『クレジット債務はいくらありますか?』といった類の入力欄が存在することがあります(下記はビューカードの申込時に表示される記述)。

クレジット債務の年間支払予定額(本人)

全てのクレジットカード(ビューカード含む)の、リボルビング払い、分割払い、ボーナス払い、2回払いのご利用残高のうち、今後1年間のお支払い予定金額をご記入ください。(キャッシング・ローン等の金融商品、住宅ローン・教育ローン・オートローンは除く)

しかし、「クレジット債務」なんて言葉は聞いたこともないし、説明を読んでもよくわからないって方は多いもの。

実際、クレジットカードの専門家である私が読んでも、『これはわかりにくいなぁ』と思ってしまうくらいなので、疑問に思う方が多くて当然だといえます。

クレジット債務とは?

では、肝心のクレジット債務とはなにかを簡単に説明すると、『1回払い以外の支払い方法をどのくらい使う予定がありますか?』ということ。

例をあげるとリボ払い、分割払い、ボーナス払い等をどのくらい使う予定があるのか=その金額がクレジット債務になります。

そのため、仮にみなさんがクレジットカードは1回払いしか使う予定がないなら0円と記入すればOK。

- 1回払いのみしか使わない:クレジット債務は0円と記入

- リボ払いや分割払いを使う予定あり:年間の利用額を推測して記入

いやいやボーナス払いとか分割払いとか使いたいな…と思っているならその年間金額を推測して入力すれば問題はありません。

クレジット債務はだいたいの金額でOK:

そんなクレジット債務ですが、リボ払いや分割払いなんていくら使うかわからないとか、ボーナス払いもどのくらい自分で使うかわからない場合には、だいたいの数字でなんら問題なし。

どこのカード会社も推測によるクレジット債務金額を聞いているだけなので、1万円単位まで正確な数字を求められているわけではありません。

- 1ヶ月5万くらい使いそう:5万円×12ヶ月で60万円と記入

- 夏のボーナスシーズンに30万くらい使いそう:30万円と記入

反面、気をつけたいのがすでに他社のクレジットカードでリボ払いや分割払い、ボーナス払いといった支払い方法を利用している場合。

前述のビューカードでは「すべてのクレジットカード(ビューカード含む)」のクレジット債務金額を質問しているので、他社カードでそういった支払い方法を利用している方はその残高以上の金額を入力するようにしてください。

こちらを誤魔化すと個人信用情報機関に登録されている情報とのズレが生じしてしまうため、虚偽の申告として扱われてクレジットカード審査落ちに繋がります。

クレジット債務には割賦購入を含める:

同様にクレジット債務には携帯電話、インテリア、家電、呉服、宝石類などの分割購入もその対象。

いわゆるショッピングクレジットと呼ばれているものを契約している方はその残高を加えた金額を記入いただければと思いますが、奨学金、マイカーローン、銀行カードローン、消費者金融の利用は除くのでご注意ください。

- 携帯電話の分割購入:クレジット債務

- 家電や呉服の分割購入:クレジット債務

- 銀行のフリーローン:対象ではない

- 消費者金融の利用:対象ではない

- 奨学金や学生ローン:対象ではない

- マイカーローン:対象ではない

とにかく分割払いやリボ払いをしている金額の合計がクレジット債務になるイメージですね。

クレジット債務は少ないほうが良い:

尚、説明は不要かと思いますが、クレジット債務として記入する金額は少ないほうが審査上で有利。

これはクレジット債務が大きい人はそれだけお金に困っている、もしくは浪費するクセがある人としてカード会社が認識するためです。

| 比較項目 | 審査 | 解説 |

|---|---|---|

| 0円 | ◎ | 一括払いのみしか使う予定がない方はクレジットカード審査において有利。お金に困っていない人として認識されることとなる。 |

| 10万円程度 | ○ | ある程度、分割払いやボーナス払いを使う予定があっても審査上で不利になることは少ない。また、多くの人が携帯電話を分割購入してるのでこのくらいにはなる。 |

| 50万円程度 | △ | カード会社によって判断はまちまちだが、信用情報が悪い申込者の場合にはこのあたりから審査が厳しくなりそう。 |

| 100万円以上 | × | よほど信用力が高い人ではないと審査に通りにくくなる金額かも。発行されたとしても利用限度額10~30万円程度のカードが届く可能性が高い。 |

とはいえ、すでに他社のクレジットカードでリボ払いを使っている方や、携帯電話や高額家電をショッピングクレジット契約で購入している方は、いくら誤魔化しても個人信用情報機関を見ればバレバレ。

つまり誤魔化すだけムダとも言えるので、クレジット債務の記入を求められたら正直に記入してもらえればと思います。

生計を一にする家族数について:

生計を一とするご家族数とはその名の通り、生活をする上での家計をともにしている家族の数のこと(家計のサイフを共有している人数のこと)。

たとえば結婚して配偶者&子供が2人いる場合には、配偶者、子供2人の合計3人が同一生計者数になるといった感じ。

他、おじいちゃん&おばあちゃんと一緒に住んでいいる場合には合計で5人、更にひいじいちゃんもまだ健在な場合には6人…といった考え方になります。

- 1人暮らしの場合:同一生計者数0人

- 妻が専業主婦の場合:同一生計者数1人

- 夫婦+子供2人の場合:同一生計者数3人

- 祖父母+夫婦+子供2人の場合:同一生計者数4人

- 曽祖父+祖父母+夫婦+子供2人の場合:同一生計者数6人

自分が養っている同居家族数を書けばだいたいは問題はありません(下記事例のように申込者本人を1人として数えるカード会社もある)。

離れて暮らしている家族を含める場合も:

ここまでが同一生計者数の基本なんですが、実は離れて暮らしている家族(主に子供など)であっても仕送りをしている場合には同一生計者数に含める必要あり。

前述のように生計を同一とする家族数というのはサイフが一緒であればそれに当たると考えられているので、同じ住所に住んでいようがいまいが、同一生計者数として数えるのが一般的です。

しかし、どこまで同一生計者とするのか…については明確な基準がないのもまた事実。

国税庁のサイトにも「生活費、学資金、療養費などを常に送金している時」という条件を満たした場合に、同一生計者として扱うべきだという記述がある程度です(引用元はこちら)。

生計を一にする

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、生活費、学資金又は療養費などを常に送金しているときや、日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

そのため、同一生計者数を聞かれた場合には、自分が思う人数を相手側に伝えればOKとも言えそうです(下記のように判断は非常に難しいです)

- 離れて暮らす子供:

大学生や専門学校生なら同一生計者数にすべきですが、社会人になって独立している子供なら仮に仕送りをしていたとしても含めなくて問題なさそう。 - 離れて暮らす両親に仕送り:

毎月、一定額の仕送りをしていたとしても、少額であれば同一生計者数として数えるのは稀。しっかりと生活費や療養費を支援している場合のみ数えれば問題はないでしょう。

※確定申告において扶養として扱っているのであれば、それすなわち同一生計者数として数えるべきとも言えます。

カード審査においては少ないほうが良い:

では、クレジットカード審査において、生計を同一とするご家族数はどう記入するのがベストなのでしょうか?

これは正直なところ、同一生計者数は少ないほうが審査上は有利。

その理由は単純で、同一生計者数が多ければ多いほどあなたの家計はカツカツだろう…と判断されてしまうためです(下記のように養うべき人数が多いと、それだけ生活費がかかる)。

- 年収300万円の1人暮らし:平均年収より少ないが生活にはゆとりがある

- 年収300万円の家族5人暮らし:確実に生活はカツカツである

つまりクレジットカードをどうしても入手したいなら、仕送り額が少ない一人暮らしの息子&娘や、離れて暮らす実家の両親を同一生計者として数えないほうが有利。

支援している金額が少ないなら数えないようにしてください。

同居している両親を省くこともできる:

また、親世帯や祖父母世帯と同居している場合でも両親&祖父母が財政面でしっかり独立しているならば、生計を同一とする家族にしなくてOK。

- 両親の生活費を負担している:同一生計者数に含めるべき

- 両親の生活費を負担していない:同一生計者数に含めない

金銭面での負担がないにも関わらず、その人数に含めてしまえば審査上で不利になってしまうだけなので、最初から居ないものとして申告するのがおすすめです。

同じように配偶者も別サイフなのであれば省いてしまってOKでしょう。わざわざ含める必要はありません。

派遣社員が記入すべきは派遣会社:

人材派遣会社から企業に派遣されている派遣社員がクレジットカードを作る場合、ちょっと迷ってしまうのは勤務会社名。

派遣元の企業を書けば良いのか、それとも現在働いている派遣先企業を書くのかわかりにくいですが、派遣元の企業名を記入するようにしてください。

たとえばパソナからSONYに派遣されている方なら「勤務先はパソナ」となるので、間違ってSONYと書かないようにしてもらえればと思います。

- パソナから任天堂へ派遣:勤務先はパソナ

- テンプスタッフから京セラへ派遣:勤務先はテンプスタッフ

- アデコからバーバリーに派遣:勤務先はアデコ

それが正しいカード申し込み方法です。

自分をよく見せようとするのはダメ:

ただこれについては派遣で働いている方の心象からすると、ついソニーなどの大企業名を書き、正社員としてクレジットカードを申し込みたくなるもの。

特にすでにリボ払いやキャッシングなどで借入履歴のある方であれば尚更で、少しでも自分の属性を良くみせようとあの手この手でごまかそうとする傾向にあるように思います(そうじゃないと審査に通らないため)。

まぁその気持ちはわからなくもありませんが、勤務先や雇用形態をごまかすのは立派な詐欺行為。

場合によっては『知らなかった…』で済まない可能性もあるので、みなさんは絶対にしないようにしてください。詐称がバレたらその会社のクレジットカードが二度と作れなくなることだってありえます。

カード申込書も進化している:

また最近だとクレジットカードの申し込みフォームも進化していて、派遣社員の方は派遣元と派遣先の両方を記載してください…といった複数の勤務先を記入させられることや、正社員や派遣社員などの勤務体系の選択項目があるクレジットカードも出てきました。

- 昔:勤務先の入力欄はひとつだけだった

- 現在:派遣を選択すると、派遣元と派遣先の入力欄が表示される

こんな感じでなかなか派遣先企業を書いて自分をよりよく見せるのは難しくなってきているので、最初から嘘偽りを記載するのではなく、正直に派遣元を書くようにしてください。

下手すると在籍確認の際の電話にて派遣社員であることがバレ、審査に通るはずのクレジットカード入手が難しくなることさえありますよ。

家業の手伝いは実態を正確に:

実家が八百屋や魚屋といった小売業を営んでいたり、農業や漁業などを行っている場合には、それを手伝うことで生計をたてている方も多いかと思いますが、家業の手伝いは「無職による偽装」と混同されやすいので正しくカード会社に実態を伝える必要性あり。

- 家業が個人事業:

手伝ってることを立証しずらいので審査は厳しくなりがち - 家業が株式会社などの法人:

正社員や役員として雇用してもらいやすいので審査は普通

だいたいは申込後に事業内容、仕事内容、年収等を確認されることになるため、それらの質問にハキハキと回答できないと無職と勘違いされてしまう可能性があります。

実家を手伝っている方はくれぐれもご注意ください。

よくある質問とその答え:

まだまだ疑問がある方のために、よくある質問とその答えをQ&A形式で作ってみました。カード審査の知識をもっと深めたい方もどうぞ。

Q.申込しないと審査結果はわからないの?

クレジットカードを申し込む前に入会審査に通るかどうかを知りたい…という要望をお持ちの方は多いと思いますが、結論から先にいってしまうとそれは出来ません。

その理由は単純で、クレジットカード発行会社はあなたの個人信用情報を確認してみないと審査可否を判断することが出来ないため(申込をする=カード会社が個人信用情報機関から登録情報を取り寄せる承諾をしている)。

- カード申し込み前:

カード発行会社はあなたが申告した情報を元に審査するしかない(承諾がないために個人信用情報機関から情報を取り寄せられない) - カード申し込み後:

あなたの信用情報を個人信用情報機関にて確認できるので、他のクレジットカードや消費者金融の利用歴がわかる

要はみなさんが自己申告する情報ではなく、第三者が客観的に作っている個人信用情報のほうをカード会社は信頼しているからこそ、実際に申込してみないと審査に通るかがわからないのです。

自己診断できるサイトもある:

ただ、すべてのクレジットカードでそういった診断が出来ないわけではありません。

たとえばアコムのACマスターカードのような、ざっくりと審査に通るかどうかのチェック機能を公式サイト上を設けているクレジットカードもあるにはあります(審査に通るかどうかを3秒診断してくれる)。

とはいえ、この3秒診断はかなり初歩的な仕組みでしかないので、ある程度の知識をお持ちの方なら参考にすらならないもの。

しかも審査結果を確約してくれるわけでもないため、クレジットカード審査に対する知識がまったくない方向けの診断サービスと言えそうです。

個人信用情報をチェックしてみる:

あとはCICやJICCといった個人信用情報機関に信用を落とすような情報が掲載されているかどうかを事前チェックしてからクレジットカードを申し込むのも一案ですが、まぁ、そこまで詳しくわかっている方は敢えてそんなことしなくても自分が審査に通るかどうか自己判別ができるはず。

- 審査の知識が乏しい人:審査結果がまったくわからない

- 審査の知識に詳しい人:自分で審査結果の判別がわかる

このようにクレジットカードを申し込む前に審査に通るかどうかは申し込んでみないとわからないので、審査落ちが怖いかもしれませんが当たって砕けろで申込をしてもらえればと思います。

仮に審査に落ちたとしても命まで取られるようなものではありませんよ。

Q.カード審査に落ちた理由は教えてもらえる?

クレジットカードの入会審査に落ちた理由ってカード会社に聞けば教えてもらえるのかどうか。仮にそれがわかれば、少しは凹んだ気持ちも治るってものなんですが、そういうことは可能なんでしょうか?

結論としては基本的にまず無理。

カード会社はカードの入会審査基準を深いところまでは公表していないので、教えてくれと言われても教えられないのが実情でしょう。

審査基準が明確になればなるほど不正取得等のリスクが高まることとなります。

教えてもらえる方法はあるにはあるけれど:

まぁクレジットカード会社に鬼クレームを入れ、『どんな理由か教えろ!』と怒鳴りこめば審査落ちの理由を教えてくれる場合もごくごく稀にある模様。

しかし、こういった行為をする人はクレジットカード会社にとって迷惑な客以外のなにものでもないので、審査落ちの理由を教えてもらったとしてもそのカード会社のクレジットカードが作れることは今後もないでしょう。

- 審査落ちの理由を無理やり聞く:

審査に落ちた理由はわかっても二度とその会社が発行しているクレジットカードは作れない - 審査落ちの理由を聞かずに我慢:

次回の申込では審査に無事通過し、クレジットカードの入手が出来るかも

なにせカードを発行する側の立場になってもらえばわかりますが、そういう人にカードを発行してもまた別のクレームをつけられるのが火を見るより明らかだからですからね(苦笑)

こんな感じでクレジットカードの審査落ち理由は原則、教えてもらえないと思ってOK。

否定された気持ちになるその感じはよくわかりますが、不満や怒りの感情はグッと抑えて次の審査に通るように信用力を磨いてもらえればなと思います。

Q.一番審査が甘いクレジットカードはどれ?

『とにかく信用力に自信がないし、仕事もフリーターなので審査が甘いクレジットカードを教えてくれ!』

そんなふうに考える方は多いかと思いますが、これは正直、ケースバイケースとしか言いようがない状況。

たとえばフリーターで他のカード利用歴が悪いAさんには○○カードが良いかもしれませんが、パート勤務で働きつつ消費者金融を利用中のBさんには△△カードが良い…といった具合に、人によって狙い目なカードは変わります。

お金に余裕があるならデポジット型一択:

とはいえ、それじゃまったく親切ではないので、狙い目のクレジットカードをいくつか紹介しておきます。

1つ目は現時点で生活資金に困っておらず、10万円の預け入れ金(デポジット)を用意できる方向けのカードです。

このクレジットカードは10万円の預け入れ金をカード会社に預けることで審査難易度を下げられるので、とにかくクレジットヒストリーを作りたい方に最適。

自己破産後に5年が経過して個人信用情報が真っ白になってしまったとか、他カードで延滞を起こしてから少し時間が経過しているなどといった場合に活用ください。

信販系×年会費無料も狙い目:

2つ目は信販系と呼ばれるクレジットカード会社が発行している年会費無料のクレジットカードです。

例をあげるとライフカードやエポスカードなどがそれに当たるカード。

まぁあんまりカード名をたくさんあげてしまうと発行会社から『うちのクレジットカードを審査の甘いカードとして紹介するな!』と怒られてしまうのでこのくらいで勘弁してほしいんですが、信販系の年会費無料クレジットカードであれば他のクレジットカードよりも審査に通りやすい傾向があるので狙ってみてください*2。

意外とすんなり審査に通ることはありえます。

アメックスはなぜか狙い目:

最後は意外かもですが、アメリカン・エキスプレス・カードが発行しているアメックスゴールドは審査に通りやすいカードとして有名。

これらのカードは年会費が3万円以上するクレジットカードゆえ、どうやらアメックス側では『年会費を払えるくらいの余裕がある方であればとりあえず発行してみる』といったスタンスを取っているようです。

詳しくは下記記事も参考にどうぞ。

Q.無審査で作れるクレジットカードはないの?

現時点で無職だからとか、過去にカード代金の延滞によってブラック属性だからといった理由で「無審査で作れるクレジットカード」を探している方が稀にいるのですが、これはもう探すだけムダな話。

これは考えてもみてください。

あなたが知らない誰かにお金を貸すことがないように、カード会社も審査をせずにあなたにお金を貸すなんてありえないこと。

なぜなら場合によっては10万円、20万円といったお金を持ち逃げされてしまう可能性があるわけですから、信用に値する人物かどうかを確認せずにカード発行をするわけにはいかないのです(これがクレジットカード審査に当たるもの)。

- あなたが知らない誰かにお金を貸すこと:ありえない

- カード会社が無審査であなたにカードを渡すこと:ありえない

審査をするってことはそういう話となります。

デビットカードなら入手可能:

ただクレジットカードを無審査で入手することは難しくても、銀行預金残高の範囲内で支払いに使えるデビットカードであればいくらでも入手は可能。

こちらは銀行口座が作れる方なら誰でも入手できる支払いツールなので、ただ単にネット通販で使いたいといった理由なのであれば作成を検討ください。

近所にあるお店で支払いをする分にはこれでなんら困りません。

家族カードなら無審査で入手可能:

あとはもう、両親や兄弟に頼んで家族カードを作ってもらう他なし。

- 自分でカード申込:必ず自分への審査がある

- 家族カード発行:家族への審査はあるが自分にはない

こちらなら無審査でクレジットカードの入手が可能なので、審査されると困るくらいに信用力が低い方は検討いただければと思います(家族カードの解説は下記記事参照)。

Q.在籍確認がないクレジットカードはどれ?

在籍確認がないクレジットカード会社は存在するのかどうか…というと、これは残念ながらNO、100%在籍確認のないクレジットカードは存在しません。

ただ在籍確認がない可能性が高いクレジットカード会社はたしかに存在。

例をあげると楽天カードやイオンカードなどが在籍確認を取らないままでクレジットカード発行をしてくれる傾向にあるようですが、絶対に在籍確認がないわけではないのでくれぐれも勘違いせぬようご注意ください。

では、在籍確認をしないままにクレジットカードを発行してくれる場合と、そういったカードでも在籍確認が行われる場合では何がどう違うのでしょうか?

いくつか事例を紹介しつつ、その理由を解説してみたいと思います。

1.他社のクレジットカード利用歴が良い人:

1つ目は他社クレジットカードを健全に利用しているとか、SoftBankやドコモといった携帯電話料金を毎月きちんと払っているとか、そういう個人信用情報がきれいな方の場合には在籍確認が省かれる可能性が高いです。

その上で個人信用情報機関に登録されている勤務先情報と、あなたがこれから申込をする際に記入した現時点での勤務先情報が一緒であれば、在籍確認が省かれる可能性大。

- 勤務先に変更はない:

他カード会社がすでに在籍確認を行っていると判断され、在籍確認がない可能性が高い - 勤務先に変更がある:

ほんとうに働いているか不確かなため、在籍確認される可能性がやや高い

逆に個人信用情報機関に登録されている勤務先情報とのズレがある場合には、『この申込者はほんとうにその企業で働いているのだろうか?』と疑問に思われることになるので、在籍確認をしてくる流れとなります(それゆえ、新規にクレジットカードを申し込む前には保有カードの勤務先情報を変更しておくのがおすすめになる)。

2.機械的にスピード審査をするカード:

在籍確認の有無を決める事象2つ目は、機械的にカード審査を行うクレジットカードの場合、在籍確認がない可能性が高いというもの。

そもそも機械審査の場合には審査が数分~30分程度で終わるわけですから、在籍確認をしている暇がないって理屈ですね。

参考までにスピード審査を実施しているクレジットカードは下記の通り。

但し、これについても結局のところ、信用力に左右される可能性が高いので、他社のクレジットカード会社の利用履歴が悪い人、携帯電話代金の支払いが遅れがちな方の場合には、機械審査で点数が不足して目視による審査に切り替えられてしまうため、在籍確認されやすい状況になると言えますね。

また、セゾンカード インターナショナルのようにスピード審査対応でも、必ず電話にて意思確認をしてくるカード会社も存在。

ただこちらは在籍確認ではなく申込時に登録したあなた名義の携帯電話に連絡がかかってくる「在宅確認」になるので、会社ではなく自分宛てに電話をかけて欲しい方には向いているかもしれません(在籍確認をする例も稀にあるようです)。

3.他サービスで本人確認ができている場合:

3つ目は関連サービスですでに本人確認ができている場合。

これえばこれから楽天カードを作ろうとしている方がすでに楽天銀行で口座を持っているとすると、楽天銀行で本人確認は取れているので在籍確認を省く…といった感じです。

あとはこれから申込をするクレジットカードの発行会社と、すでに保有中のクレジットカードの発行会社が同一な場合。こういった場合もわざわざ在籍確認をしてくることはありません。

特に三菱UFJニコスや株式会社ジェーシービーといった規模が大きいカード会社であれば、実は新しく申し込んだクレジットカードはすでに持っているクレジットカードの発行会社と同じだった…なんて事例は多いことでしょう。

このようにどうしても在籍確認が嫌なら、関連サービスの申し込みから先に検討ください。

無職をごまかす行為は立派な詐欺:

蛇足ですが、在籍確認がないクレジットカードを探している方は、十中八九、会社をクビになったなどの理由で現在無職の方。

それでお金に困った末にクレジットカードを作りたいのだけれど、勤務先はすでにクビになっているから在籍確認されると困るって理屈かと思われます(苦笑)

- 非常に多い:

在籍確認をされてしまうと無職がバレるからされたくない方(無職だとクレジットカード審査に通らないから勤務先をでっち上げたい方) - かなり少ない:

勤務先の電話番号が非公開な企業に勤務してる方、電話の取次ができないIT企業勤務の方、来月入社するので会社に迷惑をかけたくない方

しかしその状況下で元の勤務先情報を記入するとか、勤めてもいない架空企業の情報を記入するのは立派な詐欺行為。

わかりやすくいえばカード会社を騙してクレジットカードを盗み取る行為なので絶対にやらないようにしてください。

下手すると刑事罰に問われることだってありえますよ。

Q.国際ブランド選びで審査難易度は変わる?

どの国際ブランドを選ぶと、クレジットカード発行がしやすいのか?

これについてはVisaカード、Mastercard、JCBカードのどの国際ブランドとの提携クレジットカードを作ろうが、審査基準に違いはほとんど違いはなし。

審査基準がどうこうは考えずに好きな国際ブランドを選んでしまって問題ありません。

海外にいく方であればVisaやMasterCard、日本の国際ブランドを応援したいならJCBなどといったように選びたいものを選んでOKです。

JCBだけ審査が厳しい可能性も:

とはいえ、全てのクレジットカードで全ての国際ブランドが同等に扱われるわけではありません。

例をあげると三菱UFJカード ゴールドでは公式サイト上に下記引用部分のような記述が存在(こちらより引用)。

オンライン入会のお申込完了時間が9:00までの場合、Visa・Mastercardブランドは最短翌営業日、JCBブランドは最短2営業日の発行となります。

つまりVisaやMastercard提携の三菱UFJカード ゴールドを発行するのであれば三菱UFJニコスによる審査だけで済みますが、JCB提携の三菱UFJカード ゴールドを申し込んだ場合にはJCB側による何らかのチェックが入る可能性が高いために、発行が遅くなっていると思われます。

- VisaやMastercard提携:三菱UFJニコスだけの審査で済む

- JCB提携:三菱UFJニコスに加えてJCBの確認も加わる?

まぁそれでも審査難易度に明確な差が出るわけではないので、過度に気にする必要性はないでしょう(JCBブランド付きはカード発行に際しての確認項目が多いか、カードの発行体制が異なるなどなんらかの違いがあると思われる)。

Mastercard提携を強めているカード会社も:

あと、これは噂程度の内容でしかありませんが、最近、クレジットカード発行各社では国際ブランドであるMastercard(マスターカード)との提携関係を強化中。

たとえばMastercardブランドのクレジットカードを発行してくれた場合には追加で1,000円分のギフト券をプレゼントとか、Mastercardブランドには○○デザインが選択可能などなど、入会時にMastercardを選択させようとする動きがあります。

そのため、他の国際ブランドを選択するよりもMastercardブランドを選択したほうが、審査上で有利になる可能性は多少はあるかも。

クレジットカード会社としても、出来る限りMastercardブランド付きのカードを発行することで「実績」を作りたい思惑があると思うので、こういったキャンペーンが実施されているクレジットカードを申し込む場合には、VisaやJCBではなくMastercardブランドを選択するようにしてみてください。

- Visa申込:実績強化にならないので通常審査

- Mastercard申込:実績強化になるので特別審査になることも?

- JCB申込:実績強化にならないので通常審査

わずかではありますが審査に「お手盛り」が加えられる可能性がありますよ。

Q.クレカ作成経験のない30代は審査が厳しい?

この前、友人からクレジットカードを作ったことがない30代や40代は審査に通りにくいって聞いたんだけど、それって本当?

そんな疑問をお持ちの方はいるかもしれませんが、これは残念ながらほんとうの話。最近ではその傾向が弱まりつつあるものの、そういった傾向にあるのは間違いありません。

ではなぜクレジットカードを作ったことがないだけで審査上で不利になるのかというと、その理由は大きくわけて2つです。

利用履歴がない方はそもそも審査に不利:

1つはクレジットカードや消費者金融の利用歴がない方は、カードを発行する側であるカード会社からみた時にほんとうに信用できるかどうかの判別がつかないため。

- クレカ保有歴あり:

過去、どのようにクレジットカードを使い、返済してきたかの履歴がわかるので、信用に足る人物かどうかの判別が付きやすい - クレカ保有歴なし:

どのようにクレジットカードを使い、返済してきたかの履歴がないので、信用できる人かの判別が難しい(職業や年収だけで判別するしかない)

なにせ参考にしたくても個人信用情報機関に登録情報がまったくない状況なので、発行会社はどうしても慎重にならざるを得ないのです。

自己破産した人と混同されてしまう:

2つ目は、30代にもなって個人信用情報機関に登録情報がない方は、過去に自己破産や任意整理をしたことがある方と混同されやすいため。

というのも個人信用情報機関に登録されるクレジットカードや消費者金融の利用歴は、最後に記録されてから5年程度で破棄&消滅されるもの。

それゆえに自己破産を経験した方はクレジットカードや消費者金融との契約をすべて解消し、じっと登録情報が消えるのを待つわけです(自己破産した履歴が残っていると新規のカード入手ができない)。

- 自己破産の履歴あり:新規のクレカ発行ができない

- 自己破産の履歴が消滅:新規にクレカ作成できるように

そうして5年が経過するとあら不思議。

自己破産をして個人信用情報が消えた方と、30代までクレジットカードを作らずに過ごしてきた方がまったく同一になってしまうので、その辺の事情をよくわかっているカード会社は『この人は過去に自己破産をした信用できない人なのでは?』と過剰に疑ってしまうこととなるのです。

これがいわゆるスーパーホワイト問題(個人信用情報機関に登録情報がない真っ白な人が抱える問題)。

さすがに20代のうちは「若いからこれが初めてのクレジットカードでも不思議じゃないだろう」と判断されるものが、30代、40代、50代、60代と年齢を重ねるごとに審査の障害となってしまうのは個人信用情報の特性上、仕方ないこととご理解いただければと思います。

スーパーホワイトは意外と少ない:

尚、近年では携帯電話の新規契約や機種変とともに割賦契約(スマホを分割払いで購入する契約のこと)を行うことが増えてきたため、30代前半ならともかく、40代、50代でスーパーホワイト状態になっている方は非常に稀です。

- 携帯電話を分割払いで購入:信用情報ができあがる

- 車やバイクをローンで購入:信用情報ができあがる

そのため、過去に任意整理や自己破産をした方と混同されることはまずないと思われるので、それほど過度にスーパーホワイト問題に注意する必要はありませんよ。

下記記事で紹介している年会費無料クレジットカードであれば審査突破できることでしょう。

Q.家族がブラック属性だと作れないの?

過去に父親が自己破産しているので自分はクレジットカードが作れない…とか、兄が現在進行系でクレジットカード代金の延滞を行っているから私も巻き込まれて審査落ちしてしまう…なんて話を聞くことがありますが、これは単純な勘違い。

たとえ父親、母親、夫、妻、祖父、祖母、兄、姉、弟、妹などなどの家族にブラック属性がいたとしても、あなたのクレジットカード申し込みに与えてる影響はほぼゼロ。

あったとしても非常に軽微です。

家族の信用情報を確認できない:

この理由はシンプルで、いくらクレジットカード会社や消費者金融といえども、申し込みをされてもいない別人の個人信用情報を確認することが出来ないため(カード申込をした本人分は閲覧の承諾がある)。

- あなたの個人信用情報:

カード申込時に承諾しているのでカード会社は自由に確認可能 - その家族や親族:

家族分の個人信用情報は本人から承諾を得ていないので確認できない

もしついでに確認しようものならCICやJICC等に閲覧履歴が残ってしまうので、あなたの父親や母親がブラック属性かどうかなんてわかりようがないのです。

※『いやいや、CICには名字や住所が似た情報を表示する「類似情報機能」があって、そこを見れば家族がブラックかどうかなんてすぐわかる』なんて詳しい方もいますが、これはあくまで同居している家族のリストが表示されるだけのもの。中身までしっかり確認できるわけではありません。

カード会社社内の情報は確認できる:

但し、これらの話はあくまでCICといった個人信用情報機関への信用照会についてのものなので、三菱UFJニコスやクレディセゾンなどなど、各カード会社内に保管されている情報は自由に閲覧&利用が可能。

つまりブラック属性の家族と同じクレジットカードやキャッシングを申し込んだ場合には、「この人の父親は過去にうちの会社に対して債務整理を行った人間だから、その子供もきっとお金にルーズに違いない!」なんて考える会社があるにはあるのかもしれません。

同様にブラック属性の両親や配偶者等が継続してそのクレジットカード会社を利用している場合には、途上与信と呼ばれる奥の手を使って個人信用情報をチェックする可能性もゼロではないと思われます(途上与信とはクレジットカードを預けている顧客が、きちんとカードを使っているかを定期的にチェックすること)。

- 出来ない:

家族がブラック属性かどうかを個人信用情報機関に確認すること - 出来る:

家族がブラック属性かどうかを社内のデータベースで照合すること

それゆえ、家族がブラック属性であることを心配している方は、その家族が保有したことがないクレジットカードを申し込むのがおすすめ。

そうすれば家族がブラック属性であることがバレないので、審査上で不利になることはありませんよ。これで万事解決です。

だいたいは自分の信用力不足:

ちなみに。

父親が自己破産経験者だからクレジットカードが作れない…とか、旦那が金遣い荒くて借金を延滞しがち…といった理由をつけて自分のクレジットカード審査落ちを正当化している方は多いのですが、これらの審査落ちの理由はだいだい自分の信用力不足がその原因。

クレジットカードを入手したかったらこの記事を参考に自分の信用力をあげるか、一度にたくさんのクレジットカードを申込みする「多重申込」をやめるなどすれば問題なく入手できることでしょう。

- 間違い:

家族がブラック属性だからクレジットカード審査に通らない - 正解:

家族のせいではなく自分の信用力が乏しいからカード審査に通らない

あと、クレジットカード会社内に残された家族の悪い利用履歴が審査に悪影響を与えている可能性はゼロではない…と先ほど書かせていただきましたが、こちらも最近の機械審査主流の審査スタイルを考えると影響は非常に軽微。

たとえば楽天カードやセゾンカードは申込後1~2分で審査結果が出るわけですけど、その際に社内のデータベースに家族の利用歴を照会して総合的に判断するのは難しいので、多くのカード会社では家族利用歴を審査基準に含めてないんじゃないかなと思います(規模が小さく審査に時間がかかるクレジットカード会社なら活用している可能性はゼロではない)。

Q.家族に反社会的勢力がいると審査に通らない?

家族や親族に暴力団員、総会屋、社会運動標榜ゴロ、半グレなどの反社会的勢力がいる場合、クレジットカード審査に通らないのか?

確かにクレジットカード発行会社は警察と連携をして、暴力団関係者などによるクレジットカード申込に対して厳格な対応を行っているのは間違いありませんが、それはあくまで反社会的勢力に属する本人の話。

その家族であるってだけでクレジットカード審査に落とされることはありません。

カード会社は家族や親族と紐付けできない:

ではなぜ家族に反社会的勢力がいてもクレジットカードが作れると断言できるのかというと、あなたにどんな父親&母親がいて、兄弟が何人いるかといった家族構成をクレジットカード会社は知らないため。

事実、クレジットカード申込の際に両親の氏名や住所を書くことはない&カード会社が総務省に問い合わせをして戸籍を確認できるはずもないので、親族に暴力団関係者がいたとしても知りようがないのです(すでにあなたが警察によって要注意人物だと認定されている場合を除く)。

- あなたの父親:カード会社は特定できない

- あなたの母親:カード会社は特定できない

それでも審査に落ちてしまうのだとしたら、単純に信用力が不足している可能性を疑ったほうが早いかも。親族に反社会的勢力に属する人がいるからではありません。

暴力団本人もカードを作れてしまってる:

それを裏付けるのが下記引用部分。

最近はだいぶ厳しくなってはいますが、本来はクレジットカードを持つことが出来ないヤクザさん本人も保有できちゃってるんですよね(苦笑)

「クレジットカードは持っていますか?」

- はい…44%

- いいえ…56%

これも結果を聞いて面食らった。銀行口座と同じくこちらも本人名義である。

「もう10年近く前、会社の役員として正式に取得した。支払いも滞りなくしてる。更新できなかったカードもあるが、●●(伏せ字)は甘い」(60歳、関東)

対面で質問した際は実際のカードも見せてもらった。ゴールドカードには紛れもなく暴力団員の本名が印字されていた。ただし、東京近郊は審査が厳しいという。地方によって温度差がある。

つまり反社に属する人そのものに対してもクレジットカードが発行されているのに、『親族に暴力団関係者がいるから即審査落ち』は考えにくい話。

カード会社側も細心の注意を払ってクレジットカード審査を行っていると思いますが、警察等との連携が甘いクレジットカード会社の審査なんてこの程度と言えそうです。

悪いのは本人であって家族じゃない:

ついでにもう少し。

『暴力団や総会屋の親族がいるとクレジットカード審査に通らないらしいぞ!』って噂が広まると常々思うのは、その考え方こそが差別的である点。

なぜなら親族に反社会勢力に属する人がいるだけで、まっとうに生きようと努力しても、必死に勉強して一流大学や企業に入社できたとしても、スゴ腕の医師として活躍したとしてもクレジットカード審査に通らないとしたらどうでしょうか?

『いやいや、そんなのおかしいだろ!』と感じるのが自然だと思います。

- なんとなく納得できてしまう:

親族に反社会的勢力がいるとクレジットカード審査に落ちるらしいぞ - 冷静に考えるとありえない:

親族に反社会的勢力がいると生まれた瞬間からクレジットカードが作れない

それに悪いのは反社会的勢力に属する親や親族のほう。

ただの親族である本人にはなにも悪い点はないので、みなさんが同様の噂を耳にした時には、「それって間違いだよ!」と教えてあげてください。

生まれによって差別される世の中を変えていきましょう。

Q.過去に延滞したカードは二度と作れない?

借金が膨らんでしまって自己破産をしたけれども、気に入っていたので過去に保有していたクレジットカードをもう一度使いたい!個人信用情報が真っ白になれば再入手できるの?

そんな疑問をお持ちの方はいるかもしれませんが、これはちょっと望み薄。

なぜならCICやJICCといった個人信用情報機関に登録されている個人信用情報が綺麗に消えてなくなったとしても、クレジットカードを発行している会社が保管している独自データは消えないため。

- 個人信用情報機関の登録データ:期間が経てば消える

- カード会社内のデータ:期間が経っても消えない

こちらのデータについては「○年経ったら消去しなくてはいけない」なんて決まりがあるわけではないので、カード会社によっては10年だろうが20年だろうが保管し続けることとなります。

当然、そんな状況で再申し込みをしたところで、「この申込者は過去、うちの会社に迷惑をかけたのでカードを発行しない!」と判断されてしまうだけ。

審査に通過する可能性は限りなく低いことでしょう(いわゆる社内ブラック状態)。

大きな会社だと対象の種類が多い:

加えて三菱UFJニコスやSMBCファイナンスサービスのような複数ブランドを保有&発行しているカード会社では、過去の自己破産や延滞等の情報を共有している可能性大。

こうなるとたとえばNICOSカードで延滞履歴があるだけでDCカードやMUFGカードの作成が永遠とできなくなることが考えられるので、大きなカード会社が発行しているクレジットカードにだけは返済を積極的にしておくようにしてください。

そうじゃないと入手できるクレジットカードが一気に限られてしまい、将来的に困ることになります。

社内ブラックが解消されることも:

そんな特定クレジットカードが永遠と作れなくなってしまう社内ブラックですが、カード会社によっては社内ブラックに対して寛容的なところもあるにはあります。

そのため、過去に長期延滞等で迷惑をかけてしまったとしても、そこから5年以上が経過していた場合には再挑戦しても問題なし。

- 事故から日が浅い場合:入手は限りなく無理

- 事故から5年以上経過:可能性はわずかにある

申込をしたところで申込履歴が残るくらいのデメリットしかないので、どうしても再入手したいクレジットカードがあれば挑戦してみてください。

あなたの信用力次第ですが、入手できる可能性に賭けてもらえればと思います。

Q.同一カードの再申込はいつから可能?

どうしてもそのクレジットカードを手に入れたいから…という理由で、毎月、同じクレジットカードに繰り返し申込をしてしまう人は少なくないのですが、こういった申込は自分から審査に通る可能性をゼロにしてしまう悪いやり方。

なぜならカード会社は過去6ヶ月以内に自社カード申込の履歴がある方を、問答無用で審査落ちさせてる場合があるから。

- 半年以内に申込履歴あり:自動的に審査落ち

- 半年以内に申込履歴なし:通常の審査が行われる

つまり何度申込をしても審査落ちが確定しているので、申し込むだけムダになってしまうのです。

改善方法は最低でも6ヶ月待ってから:

それならどうすれば良いのかはもう簡単ですね、最低でも6ヶ月経過してからそのクレジットカードを申し込めばそれでOK。

これなら通常通りの審査が実行される可能性が高いので、転職や引っ越し等であなたの信用力が高まっているのであれば審査に通るかもしれません。

それでもダメなら1年程度の期間を空けてから再挑戦をどうぞ(カード会社によっては6ヶ月程度で社内の申込履歴が消えない場合もあるので、1年空けてから申し込むのが無難となる)。

Q.CICやJICCへの開示請求は審査に悪影響?

時々、CICやJICCといった個人信用情報機関に対して自分の信用情報を開示手続きすると、カード会社から怪しまれて審査で不利になると思っている方がいるのですが、こちらは完全なるデマ。

他人名義の信用情報を勝手に覗いちゃったのであればともかく、自分名義の信用情報を確認してデメリットになるなんてことになれば、それこそ問題になってしまいますからね。

誰もクレジットヒストリーを確認しなくなるだけです。

住宅ローンを組む前には確認をと言われる:

それを裏付けるように、住宅ローン締結前には銀行員から『個人信用情報を確認しておくようにしてください』と言われることもあるくらい。

これがもし信用情報の開示そのものがデメリットになるのであれば銀行員がすすめるはずないので、情報開示には問題がないことがわかります。

- 情報開示が審査で不利:銀行員はすすめない

- 情報開示は問題なし:銀行員がすすめる

むしろ信用情報を確認することで不要なクレジットカードを解約したり、身の丈にあわないようなショッピング枠の縮小をさせることで、信用力をアップさせる効果が期待できますよ。

クレヒスを育てるために長期保有を:

カード発行会社の立場からすると、発行したクレジットカードを長く使ってくれる利用者は神サマみたいな人。

それゆえ、すぐにカード解約を繰り返す人よりも、保有開始から10年、20年と使い続けるカードを持っておくとなにかと審査で有利に働くことがあります。

- 保有歴が短いカードばかり:カード会社からの印象は悪い

- 保有歴が長いカード有り:カード会社からの印象が良い

つまりみなさんも1枚だけで構いません。解約せず長く持ち続けるクレジットカードを作ってみてください。

そうやってクレジットカードを育成しておけば、良好なクレジットヒストリー構築が可能になりますよ。

さぁカード申込に挑戦しよう:

非常に長くなりましたが、これでクレジットカード審査に関する疑問の大部分は解消できたはず。

この記事は引き続き追記&更新を繰り返していくことでさらに内容の濃い記事にしていくつもりなので、入会審査に興味がある方は是非、ブックマークをするなどしてまた読みに来てくれると嬉しく思います。

以上、専門家がクレジットカード審査を解説(2023年版)!入会審査の基礎知識をはじめ、年収や勤続年数が審査に与える影響がこれでわかる…という話題でした。

参考リンク:

クレジットカードについてもっと詳しく知りたい方は基礎知識をまとめた下記ページを参考にどうぞ。渾身の記事を多く用意しております。