今回はクレジットカードを使ってお金を借りたいと思っている方向けに、キャッシングに強いクレジットカードをまとめてみました。

『買い物機能も大事だけど、キャッシング枠もたっぷり欲しい!』という方は是非、これらのカードの中から自分に適した1枚を、選ぶようにしてみてください。

どれも保証人なし、担保なしで借入できますよ。

キャッシングに強いクレジットカード:

早速、キャッシング機能に強みを持つクレジットカードを紹介していきます。

アコム ACマスターカード:

アコムのACマスターカードは、消費者金融アコムが発行しているクレジットカード。

それゆえにお金の借りやすさや返済しやすさで言えば、他のカードより1歩も2歩も優れているのは間違いありません。

事実、カード作成直後からすぐにキャッシング借入可能になるなど、急ぎでお金が必要な方にとって嬉しいサービスが豊富です。

デザインがシンプルなのが魅力だけど:

また、アコムのACマスターカードは券面が下記のようにシンプルなMastercardデザインなため、他人に見られてもアコムを利用中であることが発覚しにくいメリット有り。

とにかくキャッシングを主に使う予定であればこのカードがおすすめ…なんですが、消費者金融と契約をすること自体に抵抗がある方は後述する別カードを選んだほうが良いかもしれませんね。

どのくらいキャッシングを使うつもりなのかで、このカードを選ぶかどうかを決めてもらえればと思います。

エポスカード:

丸井系のクレジットカードであるエポスカードも、キャッシングに強みを持つクレジットカードのひとつ。

エポスカード用のATMが至るところに設置されているので、お金の借入はもちろん、返済も柔軟に対応できるのが魅力ですね。

お金を借りたい時に借り、返したい時に返済できます(エポスカードの詳細は別記事も併せて参照に)。

即日発行できるのも強み:

また、エポスカードは即日発行といって、クレジットカードを申し込んだその日のうちに入手できるのも大きなメリット。

最短即日発行できる!

「マルイ店頭でのお受け取り」をご選択いただくと、最短当日にカードをお受け取りいただけます!

すぐにでもクレジットカードを作って買い物等の支払いで使いたい…とか、すぐキャッシングでお金を借りたい方におすすめですよ。

携帯電話代や電気代の支払いにも、発行当日から利用可能となります。

ライフカード:

あまり知られていませんが、ライフカードは消費者金融アイフルの子会社にあたるクレジットカード発行会社。

ただ会社そのものは消費者金融ではなくカード会社なので、キャッシング機能は使いたいけれども消費者金融と契約するのはちょっと嫌…という方に最適なクレジットカードだと言えます(ライフカードの詳細はこちらの記事も参照)。

大きめの枠をくれることが多い:

そんなライフカードの魅力は、キャッシング枠やショッピング枠を比較的大きめに設定してくれる場合が多いこと。

それゆえ、まとまった金額の買い物をしたい方や、ちょっと大きめのお金を借りたい場合に狙い目なので、とにかくピンチな時に頼ってみると「期待」に応えてくれる可能性が高いです。

更にライフカードは年会費や入会金が無料のクレジットカード。入手にお金がかからないのも大きな魅力です。

楽天カード:

インターネット上で強い人気のある楽天カードも、キャッシング向けにおすすめできるクレジットカードのひとつ。

お金の借入だけではなく、ショッピングでもお得にクレジットカードを使いたいと思うなら、この楽天カードを選ぶのが良いでしょう。

楽天ポイントがザクザクと貯まります。

入会でポイントが貰えるのが嬉しい:

尚、現在、楽天カードでは入会キャンペーンとして5,000円以上の楽天ポイントが漏れなく全員にあたる企画を実施中。

これだけまとまったポイントが貰えれば、お金に困っている方にとっては嬉しい臨時収入になるはずなので、この機会に楽天カードを作ってもらえればなと思います。

クレジットカード審査に自信がないなら:

クレジットカードの入会審査に通るかどうか自信がない方は、まず、キャッシング枠をつけずにクレジットカードを申し込んでみるのもひとつの手。

やはりキャッシング枠を最初から求めた上でクレジットカード申込をするとその分だけ審査難易度があがってしまうので、キャッシング枠なしで申込&入手した後にキャッシング枠を申請する…という手順を踏むほうが良い場合も多いです。

- キャッシング枠付きでカード申込:審査が厳しくなりがち

- キャッシング枠無しでカード申込:通常の審査難易度

但し、アコムのACマスターカードなどは最初からキャッシング枠付きでしか申込できないカード。

それゆえ、キャッシング枠を付けようが付けまいが審査難易度は一緒となります(ACマスターカードをもっと詳しく知りたい方はこちら)。

キャッシングについての知識:

ここで念のため、キャッシングに対する知識が乏しい方のためにクレジットカードのキャッシング機能を解説。

特にお金を借りるのが初めての方は、たとえ時間が無くてもしっかりと知識を付けてからの借り入れをどうぞ。

無知はいつの時代も損をするだけですよ。

カードキャッシングの基礎知識:

クレジットカードのキャッシング機能って何?という方のための初心者向け記事です。

キャッシングとはどういうものなのか、おぼろけながらにしかわかっていない方は、こういった記事でしっかりと基礎を付けた上で借入を行ってください。

- キャッシングとは何か?

- キャッシングの借入枠について

- 金利手数料について

- どこで借りられるのか?

知識がまったく無いままにお金を借りてしまうと、その先に待っているのは自己破産への道だけです。

キャッシングをしないで済ませる方法:

キャッシングをしなくて済むならそのほうが良い…という方のために、キャッシングを使わずに済む方法をまとめた記事です。

とりわけ高額決済時の支払い方法を工夫すれば借入しなくても乗り切れる場合も多いので、なんでもかんでもリボ払いしてしまう方などは尚更、下記記事を参考に金利のかからない支払い術を身につけてみてください。

うまく活用すれば無駄な金利発生を抑えられるものと思います。

ビューカードで金欠を乗り切る方法:

JR東日本系のクレジットカード会社である、ビューカードを利用した金欠解消方法を紹介した記事です。

このテクニックを上手に利用すればキャッシング不要で資金不足を乗り切れる可能性もあるため、ひとつの知識として知っておいて損はありません。

私も出費が増えて困った時はこの手法のお世話になってます。

消費者金融を利用するのが怖い方に:

消費者金融を利用するのが怖いから、クレジットカードを利用したキャッシングを使いたい…という方は、下記記事も参考に。

知っている方からすると信じられないかもしれませんが、この世の中、結構な数の方が消費者金融とヤミ金を混同している傾向あり。

- 消費者金融:

法令を遵守してお金を貸してくれるサービス - ヤミ金:

法令を無視して、違法にお金を貸す悪徳サービス

さすがにそんな金融知識のままでは悪い人にコロッと騙されてしまうだけなので、下記記事等を通して、その違いを理解してください。

個人的には金利が高めなクレジットカードのキャッシング機能よりも、消費者金融から借り入れをしたほうがお得な場合すらあると思っています。

すでに借金返済で大変な方は:

すでにクレジットカードやら消費者金融やらの返済で首が回らない…という、下記のような方向けの記事です。

- 返済日だけどお金を返せない

- 返しても金利ばかりで元金が減らない

- 毎日のように取り立ての電話がある

- 違法業者からお金を借りてしまった

借金はどう返済していくべきなのか、そして本当に困ってしまった時はどうすればいいのか。そんなこの先にやってくるであろう、万が一の時の対策をまとめています。

少なくともお金に悩み、人生を終わりにすることがないように!困った時に必要なのは根性でも稼げる仕事でもなく、お金に関する知識です。

国内キャッシング枠と海外キャッシング枠は同じ:

日本国内ではキャッシングを利用する予定はないけれども、海外旅行などの渡航時にキャッシングを使いたい場合にはどうすればいいのか。

これについて私もカード会社に相談をしてみたことがあるのですが、結論からいってしまうと国内と海外のキャッシング枠は共通な場合が多いので、海外でだけキャッシングをすることは出来ません(三井住友カードなどの例外はある)。

- 間違い:

海外でのみ使えるキャッシング枠を設定できる - 正解:

海外でキャッシングしたいなら、国内利用も可能なキャッシング枠を設定するしかない

そのため、キャッシング枠が不要だと思う方も、海外旅行用に多少のキャッシング枠は残しておいたほうがなにかと便利。

せめて1枚くらいはキャッシング枠が付いたクレジットカードを保有しておいてもらえればと思います。

よくある質問とその答え:

参考までにクレジットカードを利用したキャッシングに関連する、よくある質問とその答えをQ&A形式で作ってみました。

まだまだ疑問があるとか、どうしても借り入れには不安がある方はこちらもご覧ください。

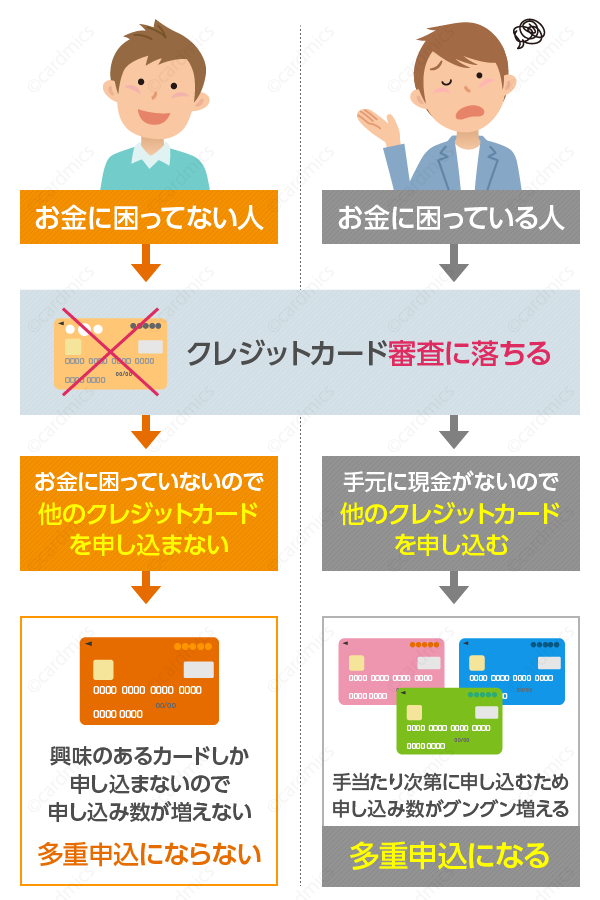

Q.同時に複数枚のカードを申し込んでOK?

いくら大きめのキャッシング枠がほしいからといって、2枚、3枚とクレジットカードに同時申込をする方がいますが、これは間違いなくやめたほうがいい行為。

なぜならクレジットカードの申込履歴は個人信用情報機関と呼ばれるところにしっかり保管&共有されてしまうので、複数カードの同時申込はカード会社の心象を著しく悪くしてしまう可能性があります。

- 1枚だけカード申込:カード会社の審査は通常通り

- 同時に多数のカード申込:審査は非常に厳しくなりがち

どんなにお金に困っていても同時に申し込むのは1~2枚程度に抑え、月間申込枚数も3枚程度にするのがおすすめです。

同時申込がいけない理由は主に2つ:

ではなぜクレジットカードの同時申込は駄目なのか、その理由は主に2つ。

1つ目は一度にたくさんのクレジットカードを申し込む人は『どうせクレジットカードを発行したとしてもうちのカードなんて使ってくれなそう』とカード会社に思われてしまうため。

なにせカードを発行&郵送するのも無料ではないので、手当り次第に申込をしている人には発行をしたくないのは発行する側の心理としては当然でしょう。

2つ目は同時に複数枚のクレジットカードを申し込む人は、大抵、かなりお金に切羽詰まってる状況があるため。

当然、こういった方にクレジットカードを発行してキャッシング機能を利用させると、貸したお金の返済が滞る可能性が高いので、カード会社としてはあまり積極的に貸したくないのです。

たとえるなら、いろんな人に『金貸してくれ!』と頼んで回ってる友達にお金を貸したくない心理状況と一緒ってこと。

貸したら最後、お金が戻ってくる可能性は低めです。

Q.取り立てって怖いんでしょ?

キャッシングでお金を借りた場合、怖い取り立てが自宅までやってくるんでしょ?それが怖くて怖くて…という方がいますが、そもそもの話、借りたお金をきちんと返済してくれる人のところに取り立てがやってくることはありません。

仮にあなたのところに取り立てがやってくるとしたらそれはあなたが借りたお金を返さなかった場合のみ。

- 借りたお金を返してる人:取り立てが来ることはない

- 借りたお金を返さない人:取り立てが来ることも

それ以外は電話すらかかってこないのでご安心ください。銀行口座から事務的に返済額が引き落とされるのみで終わりです。

取り立てのイメージは間違ってる:

ついでにいうと取り立ては金のネックレスを付けたパンチパーマのおじさんが自宅に来て、『ゴルァ!金返せ!』と騒ぎ立てるようなものをイメージしている方は多いのですが、それは映画やドラマだけの話。

実際は取り立てに来る人もクレジットカード会社の社員か、クレジットカード会社から借金の取り立てを移譲されたサービサーと呼ばれる企業の社員になるので、そんな反社会的な方が自宅にやってくることはありません。

- 間違い:

取り立ては金のネックレスにパンチパーマのおじさんが来る(闇金からお金を借りた場合はありえる) - 正解:

取り立ては白シャツ&ネクタイのビジネスマンが2人1組でやってくる(大抵は上場企業に勤務する普通の社会人が取り立てを担当する)

加えてもうひとつ。

みなさんのところに取り立てを派遣するということは、それ相応の人件費や交通費が発生するもの(だいたいは2人1組で派遣するので2人分の人件費&交通費がかかる)。

そのため、よほどあなたが大金を踏み倒そうとしているか、何度も電話してるのに無視するなどしない限りは取り立てがやってくることはないですよ。

やるべきはとにかく返済、これだけです。

Q.金利って高いんでしょ?

クレジットカード会社からキャッシングでお金を借りると、法外な金利手数料が取られるんでしょ?

そう思っている方は非常に多いのですが、キャッシングにかかる金利は貸金業法によって最大20%と定められているため、たとえ1年間借りっぱなしにしてしまったとしても20%しか金利はかかりません。

しかも借り入れ金額が10万円以上になると上限金利は下がって年18%に、そしてそのまま借入額が多くなり100万円を超えると今度は年15%まで…と、金利って意外とかからないものなんです。

- 10万円未満:年20%まで

- 10万円以上100万円未満:年18%まで

- 100万円以上:年15%まで

1ヶ月単位の借り入れなら金利はわずか:

そのため、1ヶ月単位でのキャッシングであれば必要になる金利はごくわずか。

下記イラストのように10万円を借り入れしても1,500円程度の金利しかかからないため、短期的にお金が不足するだけであればキャッシングは非常に意義ある借入方法になるものと思います。

反面、キャッシングを常用してしまうと金利ばかりが膨らんでしまうだけ。

要は短期ならあなたの助けになってくれますが、長期で借りっぱなしにするとボディブローのように徐々にあなたの家計を締め付け始めます。

くれぐれもご注意ください。

Q.プロミスVisaカードとかはどうなの?

『キャッシングに強いクレジットカードといえば消費者金融系だから、プロミスVisaカードとかSMBCモビット nextはどうなの?』

そう思われる方もいるかもですが、これらのクレジットカードはどちらも消費者金融の契約を前提として発行されるクレジットカード。

要するにキャッシングに強い…というよりかは「キャッシング契約そのもの」なので、今回は除外させていただきました。

消費者金融の契約をしてもお金を借りられるなら問題ないよと考えている方は、申し込みの検討をどうぞ。

それをいったらACマスターカードも一緒?

蛇足です。

『おいおい、それをいったらアコムのACマスターカードも一緒だろ』と思われた方は詳しい方ですね。

確かにその通り…なんですが、ACマスターカードとプロミスVisaカードが異なるのは、消費者金融の契約審査にくわえてカード会社の審査も必要となる点(申し込みをすると三井住友カード株式会社による審査が行われる)。

| カード名 | 消費者金融の審査 | カードの審査 |

|---|---|---|

| ACマスターカード | アコムの審査のみ | |

| プロミスVisaカード | プロミスが担当 | 三井住友カードが担当 |

| SMBCモビット next | SMBCモビットが担当 | 三井住友カードが担当 |

つまり二重の審査を突破しないとクレジットカード入手できないので、アコムの審査のみで済むACマスターカードのほうがキャッシングしやすいと言えるのですね。

意思が弱い方は枠を小さめに:

クレジットカードのキャッシング機能を実際に使ったことがある方であればわかってもらえるかと思いますが、あれってほんと『こんな簡単にお金って借りられるの?』と思えるような機能。

そのため、意思が弱い方だとついついキャッシングを使い続けてしまい、気付けばキャッシング枠の限界まで借りていた…なんてことになりがちなので、そういった方は最初からキャッシング枠を少なめに設定しておくのがおすすめかも。

- 意思が弱い方:

キャッシング枠を最初から少なめに設定しておくことで必要以上に借りてしまわないようにする - 意思が強い方:

キャッシング枠はいくら設定されていても問題なし(自分で自制できるため)

そうすれば必要以上にキャッシングを使ってしまう危険性が減ることとなります。

キャッシングは計画的に:

最後に。

クレジットカードにしろ消費者金融にしろ銀行のカードローンにしろ、どこからかお金を借りる決意をしたのであればその事情は人それぞれ。

止めることはしません。

ただお金を借りるならばその返済計画だけは是非、きちんと立ててから借りるようにしてください。

それをせずに無計画に借入を繰り返すと、いつかは返済でクビが回らなくなって、自己破産などの債務整理に頼ることになるだけ…。

- 無計画にお金を借りる:近いうちに自己破産する可能性大

- 計画を立ててお金を借りる:返済もしっかり出来る可能性大

まぁほんとロクなことにならないのです。

こんな感じで将来、『あの時、ちゃんと考えていれば…』と後悔しないようにするためにも、計画性のある借入をお願いします。これを肝に命じれば、キャッシングはあなたにとって有益なサービスとなってくれることでしょう。

以上、キャッシングに強いクレジットカードはこれだ(2024年版)!キャッシングでお金が借りやすく、返済しやすいクレジットカード比較なら…という話題でした。

参考リンク:

はじめてお金を借りる方は、下記記事もあわせてどうぞ。

返済計画の立て方や本当にお金を借りる必要性があるのかどうかなど、キャッシングではじめてお金を借りる前に確認してほしいことをまとめてあります。