今回は丸井系クレジットカードである『エポスカード(EPOS CARD)』の審査に通るコツを記事にしてみたいと思います。

エポスカード申込に際して不安があるという方や、過去に申し込みをして審査落ちをしてしまった方などは是非、参考にしてみてください。

審査難易度そのものは決して難しいカードではありませんよ。

※エポスカードってどんなクレジットカードなのかご存知ない方はこちらのサービス内容を解説した記事もあわせてお読みください。

エポスカードの審査基準について:

公式な審査基準について:

まず、エポスカードを発行しているクレジットカード発行会社が、公式に設定しているエポスカードの審査基準は下記の通り。

- お申し込みは18歳以上の方(高校生を除く)とさせていただきます。

- 当社規定によりご入会いただけない場合や、ご希望のカードを発行できない場合がございます。

『えっ、これだけ?』と思われるかもしれませんが、そうなんです。エポスカードが公式に発表している審査基準については僅かこれだけ。

それ以外の細かい審査基準&項目については非公開となっています。

他のクレジットカードでも同様:

ただそれじゃエポスカードだけが審査基準を公開していないのか…といえば、そんなことはありません。

エポスカードに限らず、楽天カード、イオンカード、三井住友カードなどなども審査基準を公開していないため、クレジットカード審査基準はざっくりとしか公表されない情報と思ったほうが無難。

私たちカード申込者側からは「審査基準=推測するもの」でしかないのです。

職業別の審査難易度:

しかし、2024年のこの世の中にはインターネットという非常に便利なものが存在。

ここでちょっとエポスカードの審査について検索をすれば、だいだいどんな方が審査に落ちて、どんな方であれば審査に通るかがわかるようになってきているので、当サイト『クレジットカードの読みもの』ではそれらの情報を元に、職業別の審査基準表を作ってみました。

あくまで当サイトによる推測でしかありませんが、○が付いている職種や社会他的立場の方ならエポスカード審査に落ちる心配はほとんどないことでしょう。

| 対象 | 審査 | 対象 | 審査 | ||

|---|---|---|---|---|---|

| 会社経営者 | 大企業の経営者 | ○ | 公務員 | 国家公務員 | ○ |

| 大企業の役員 | ○ | 地方公務員 | ○ | ||

| 中小企業の経営者 | ○ | 団体職員 | ○ | ||

| 中小企業の役員 | ○ | 士業 | ○ | ||

| 正社員 | 上場企業勤務 | ○ | 個人事業主 | 医療関係 | ○ |

| 大企業勤務 | ○ | 不動産収入 | ○ | ||

| 中堅企業勤務 | ○ | 農業・林業 | ○ | ||

| 小規模企業勤務 | ○ | 店舗経営 | ○ | ||

| 零細企業勤務 | ○ | 自由業 | ○ | ||

| 非正規雇用 | 契約社員 | ○ | 学生 | 大学院生 | ○ |

| 期間工 | ○ | 大学生 | ○ | ||

| 派遣社員 | ○ | 専門学校生 | ○ | ||

| 嘱託社員 | ○ | 短大生 | ○ | ||

| アルバイト | ○ | 高専生 | △ | ||

| パート | ○ | 高校生 | × | ||

| 家内労働者 | ○ | 中学生以下 | × | ||

| 年金受給者 | ○ | 無職 | 資産あり | △ | |

| 専業主婦(主夫) | ○ | 資産なし | × | ||

| 投資家 | △ | ギャンブラー | × | ||

| 生活保護 | × | 家事手伝い | × | ||

学生&仕事がある方なら審査は通る:

ご覧いただいたように、エポスカードの入会審査は経営者、正社員、公務員などなど安定収入のある方であればまったく難しくはありません。

むしろ簡単な部類に入る審査難易度なので、それらの職業であれば申し込みをためらう必要性まったくなし。

後述するような例外(消費者金融から借金があるとか、過去に返済を踏み倒したことがある等)がない限りは大丈夫です。

また、大学生、専門学校生、短大生といった学生も審査上の不安はなし。

唯一、高校生ではエポスカードを作ることはできませんが、それ以外の学生なら審査落ちの心配は低いと言えます。

無職でもエポスカードは作れる?:

では無職や家事手伝いでもエポスカードの入会審査に通るのか…といえば、これは可能といえば可能。

実際、下記画像のようにエポスカードの申込画面には「家事手伝い」の文字があるので、100%審査突破が無理なわけではありません。

しかし、それじゃ楽々と審査に通るのかというと、さすがに審査に落ちてしまう可能性のほうが高いのが現実といったところ。

まぁまったく無理ではないようですが、その厳しい審査をくぐり抜ける努力をするくらいなら個人事業をあらたに立ち上げてみるとか、派遣業者への登録でもいいので稼ぐ意思を見せたほうが審査は通りやすいと思われます。

- 個人事業を立ち上げ:審査に通りやすくなる

- 派遣業者に登録:審査に通りやすくなる

無職のままで審査突破はほんと厳しいです。

配当収入があるとか資産家なら:

但し、無職は無職でも、しばらく働く必要性がないほどに資産を持っている無職とか、株式投資によって売買益や配当金収入がある無職などは、エポスカードの申し込み方次第で審査に通る可能性あり。

- 貯蓄が充分にある無職:審査に通るかも

- 株関連の収入がある無職:審査に通るかも

ただ楽天カードの審査とは異なり、エポスカードには資産がいくらあるかとか、配当金収入で暮らしている…といったような記入箇所がないので、審査に通過したいなら勤務先会社名に「株による収入あり」とか「不動産収入あり」などの記載をしてアピールすることが大事です。

これをしないとエポスカード側からは「あなた=ただのお金がない無職」にしか見えないのでご注意ください。

年収はいくらくらい必要かの目安:

それでも尚、エポスカードの入会審査について不安がある方のために、エポスカード審査基準クリアに必要な年収の目安を紹介しておきます。

| 年収の目安 | 可否 | 解説 |

|---|---|---|

| 0円 | × | 審査通過は限りなく難しいラインです。解説させていただいたように、不動産でも株でも年金でもなんでもいいので、収入が欲しいところ。但し、個人事業主であれば所得0円でも審査に通る可能性はあります。 |

| 30万円 | △ | 審査通過できる可能性が少しずつ出てくる年収です。エポスカードは年収0円でさえなければ発行が出来ることがあるので、どうしても欲しいなら挑戦をどうぞ。 |

| 100万円 | △~○ | 審査突破が出来るかどうか半々くらいなライン。年収100万円前後のフリーターやパート主婦であってもエポスカード審査に通る可能性は充分に高いです。 |

| 200万円 | ○ | 審査突破できる可能性がかなり高くなる年収。他のクレジットカードだと年収200万円では落とされてしまう可能性もありますが、エポスカードなら当確ラインです。 |

| 300万円 | ○ | 審査突破に必要な年収を充分クリアしています。審査において不安は見当たらないので、高い確率で審査に通る可能性が高いです。申し込みあるのみですね。 |

| 500万円以上 | ○ | 審査突破にまったく不安はありません。年収500万円は今やゴールドカードでも作れる年収なので、エポスカード作成での懸念材料はないです。 |

年収100万円以上なら審査してもらえる:

ご覧のように年収100万円以上あればエポスカード審査は決して難しいことはなく、安定的に審査突破を狙うなら150万円以上欲しいところ…といった感じ。

そして年収300万円以上の方は最初から審査で躊躇する必要性はありません。エポスカードが欲しいと思ったら、今すぐスマホやパソコンから申し込みあるのみ。

だいたい15分もあれば申し込みは完了しますよ。

属性が低い人に発行しても貸倒率が低いエポス:

エポスカードは一般的に信用力が低いと言われてる人や、若者にも積極的にカード発行をしてくれるカード会社。

- 普通の場合:

信用力が低い人や若年層にはカードをあまり発行しない - エポスカードの場合:

信用力が低い人や若年層にもカードを発行してくれる

それにも関わらず貸し倒れ(カード利用代金の回収ができないこと)が極端に少ないカード会社として知られている背景には、エポスカード側が無理なリボ払い促進や、キャッシング利用を推奨していないことがあると思われます。

つまりクレジットカードは使いすぎが怖い、そんな風に思ってる人こそエポスカードを持つべきなのかも。加えて返済に困ったらエポスカウンターであれこれと対面相談できる点も安心材料ですよ。

審査に通るためのコツ:

ここまででエポスカード審査の基本はわかってもらえたかと思いますが、ここからはエポスカード審査に通るためのコツについてまとめていきます。

年収が少ないとか、過去にエポスカード審査に落ちたことがある…という方は、こちらを参考にしてみてくださいね。

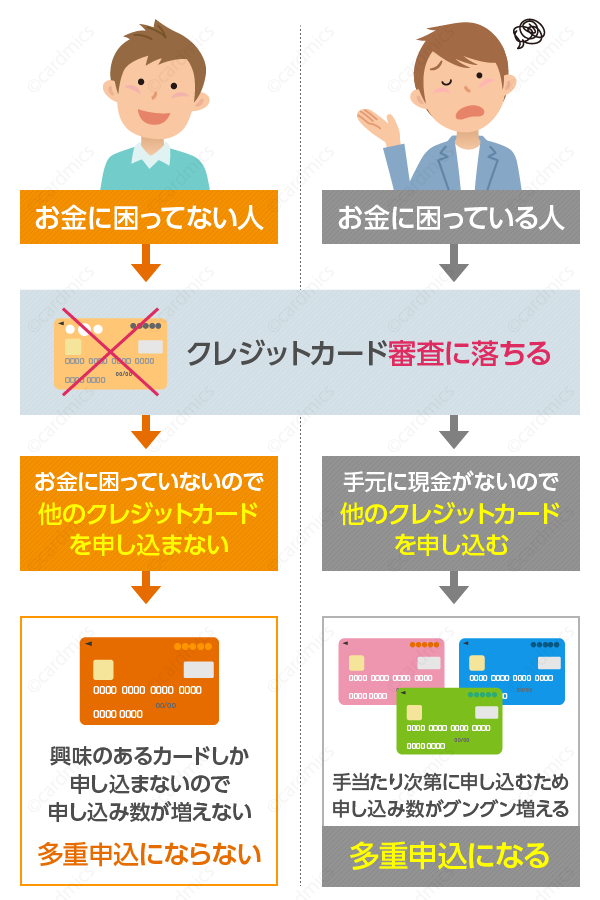

多重申込は審査に悪い影響:

年収がしっかりある&正社員という立場にも関わらず、エポスカードの審査に落とされる方の傾向として一番多いのが、「多重申込」によるもの。

多重申込とは過去6ヶ月の間に様々なクレジットカードや消費者金融の申し込みを繰り返している状態のことで、だいたい1ヶ月に3件以上の申し込みをするとこの状態であると言えます。

過去1ヶ月に他のカードを2件申し込んでるなら怪しい:

こう書くと『過去1ヶ月に申し込みをした件数は2件だから、エポスカードで3件目。これなら大丈夫でしょ?』と思われるかもしれませんが、エポスカード申込で月間3件目になるのであればちょっと怪しい申込件数に。

また、過去1ヶ月の申込件数が少なくても、過去6ヶ月以内の申込件数が5件以上ある場合にも、多重申込状態として扱われてしまう可能性があるのでご注意ください。

- 過去1ヶ月に2件以上の申込履歴:

エポスで3件目になるので多重申込状態 - 過去1ヶ月に2件未満だが、過去6ヶ月以内に5件以上:

多重申込状態になる場合も - 過去1ヶ月に2件未満&過去6ヶ月以内に5件未満:

基本的には問題なしだが、フリーターやパートだと問題になることも

※あくまで一般的な傾向による件数なので、信用力が低い方の場合にはもっと少ない申込件数でも多重申込扱いされる場合があります。

多重申込はなぜいけないのか?

ではなぜ多重申込状態だとエポスカードの審査に落ちるのか…というと、これは多重申込をする人=焦ってクレジットカードや消費者金融を申し込まなくてはいけないほどお金に困っている可能性が高いからです。

わかりやすく例をあげましょう。

たとえば生活費になんの不安もないAさんは、他のクレジットカード審査に落とされたところで即、別のクレジットカードを作ることはありません。

なぜならAさんはお金に余裕がある人間。

急いで別のクレジットカードを作る必要性がないので、次に他のクレジットカードを申し込むとしても少し時間を空けてからになります。

反面、生活費に不安があるBさんがクレジットカード審査に落とされた場合には、即座に他のクレジットカードに照準を定める傾向にあります。

これはクレジットカードを作ることで生活費をどうにか工面しないといけないなどの事情があるため。それゆえ、短期間の間に次から次へと間を空けずにクレジットカード申込を繰り返す必要があるのです。

結果、多重申込履歴があるとクレジットカード審査で不利に働くことに。

エポスカードも例外ではなく、月に2枚も3枚もクレジットカードを申し込むような方を敬遠する傾向にありますよ。

多重申込を解消してから申込を:

それじゃどうすればエポスカード審査に通りやすくなるかはカンタンですね。

過去6ヶ月以下に多数のカードを申し込んだ履歴がある人は、最低でも3ヶ月はどのクレジットカードも申込をせずに普段どおりの生活を送ってください(確実に審査に通りたいなら6ヶ月は欲しい)。

- 間を空けずに申込:多重申込状態が解消されない

- 3ヶ月程度あけて申込:多重申込が解消されるかも

- 6ヶ月程度あけて申込:確実に多重申込が解消される

たったそれだけでエポスカードの審査が通りやすくなると思わます。

正しい年収を記載すべし:

エポスカードの審査に落とされてしまわないようにするコツ、2つ目は正しい年収をしっかり書くこと。

『おいおい、いきなり何を言ってんだ。そんなもん当たり前だろうが…』と思われるかもですけれども、意外とこれができてる方って少なくて、みなさん、手取りの月給×12ヶ月を年収だと思ってる人があまりにも多いですよね。

実際は会社から支給された給与総額×12ヶ月+夏冬のボーナスがあなたの年収。

- 間違い:年収は手取り月収×12ヶ月

- 正解:総支給額×12ヶ月+夏冬ボーナス

当然、残業代や休日出勤分も含めて構わないので、これらの金額をしっかり上積みして記載する年収金額をできるかぎり大きくするようにしてください。

それだけで審査に通過できる可能性が高くなります(年収の計算方法 or 確認方法はこちらの記事参照)。

働き始めたばかりの方は推測で書いてもOK:

あと、この春から新卒で会社員になったとか、中途採用で転職したばかりとか、この前まで無職だったけど近所のコンビニで働き始めた…という場合には、とりあえず給与として振り込まれた分だけを年収として記載してしまう方が多いですが、実際には推測で年収を書いてしまってOK。

- 勤続年数が1年未満の場合:推測で年収を書いてOK

- 勤続年数が1年以上の場合:昨年の年収を記載

たとえば月のバイト代が8万円だったら8万円×12ヶ月=96万円と計算してしまって大丈夫なので、敢えて少ない年収を記載しないようにしてください。

エポスカードが知りたいのはあくまでみなさんに返済能力があるかどうか…なので、これで問題ありませんよ(下記記事も参考に)。

キャッシング枠は10万円がおすすめ:

エポスカードの審査に通るコツ、最後はキャッシング枠の申込は極力、少なめに申請するやり方です。

これについてはエポスカード社内の人間ではないので正確なことはわかりませんが、エポスカードでは「キャッシング申込してくれるお客さん=上客」と捉えてる傾向があります。

論より証拠、エポスカードの申込画面にはキャッシング枠の申込箇所があって、そこでは20万円、30万円、50万円の3つからしか選択ができないほど(下記画像を参照)。

そのくらいカード申込者にキャッシング機能を使って欲しい想いが詰まってる申込フォームであると言えます。

キャッシング枠を0円にしたい場合は:

では、キャッシング枠を0円にしたい場合はどうするのか…というと、下のほうにある「上記以外」をクリックするしかなし。

すると下記画像のように選択肢が2つほど現れて、10万円の0円の2つも選択できるようになります。

しかも注目すべきは赤文字の箇所。

『0万円を選択した場合、国内ならびに海外ATMでの現地通貨引き出し等のキャッシングサービスがご利用いただけません。』とご丁寧に警告まで付けているところを見ると、エポス側としてはやはり、エポスカード申込者に対してキャッシングを利用してほしい思惑があると思って間違いないことでしょう。

- キャッシング希望者:エポスにとっては上客

- 借入不要な人:あまり利益にならないお客さん扱い?

キャッシング枠0円で申し込むよりもキャッシング枠有りで申込をしたほうが、上客として扱ってくれる可能性大です。

10万円で申し込むほうが審査に通りやすい?

ちなみに。

『クレジットカード審査の際にはキャッシング枠は最初0円で申し込みをして、審査に通ったらキャッシング枠を申請するのがいいって聞いたことがあるんだけど?』と思われた方もいるかもですが、エポスカードはとにかくお金を貸したいカード会社ゆえ、多少なりともキャッシング枠があったほうが審査に通りやすくなるような気がします。

- 他のカード:

キャッシング枠0円で申込したほうが審査に通りやすい - エポスカード:

キャッシング枠10万円のほうが審査に通りやすい?

まぁどちらが本当に有利なのかはエポスカード社内の人間のみが知るところ。

ただキャッシング枠をすこし付けても審査上で不利になることはなさそうなので、個人的にはキャッシング枠10万円で申し込むのがおすすめかなと思います(それじゃキャッシング枠を大きめにして申込をしたほうが…と思われる方もいるかもですが、それだと審査が厳しくなるので10万円か20万円を選択するのが無難となる)。

10代でも20代前半でも申込は心配なし:

マルイ系のクレジットカードであるエポスカードは、18歳や19歳といった10代の申込はもちろん、20代前半の申込についても審査は厳しくありません。

- 18歳、19歳の申込:作成できる

- 20歳前半の申込:作成できる

同様に大学生、専門学校生、短大生などなどの学生もエポスカード審査で困ることはそうないと思われるので、年齢の低さや身分で申込を諦める必要はありません。

むしろエポスカードの近年の動向を見ると、10代や20代前半こそ審査に通りやすい傾向も感じられるほどですよ(若年層へのカード発行に積極的ってこと)。

よくある質問とその答え:

エポスカードの入会審査を突破すべく、更に知識を深めたい方向けに、よくある質問とその答えをQ&A形式で作ってみました。

正直、ここまで深い知識を知っておく必要性はないと思いますが、気になる方はご覧ください。

Q.ほんとにエポス公式は基準を公開してない?

エポスカードの公式サイトにて審査基準の詳細は公開されていない…とこの記事では記載させていただきましたが、疑い深い方だと『ちゃんと調べればどこかに記載されているんじゃないの?』と思うはず。

実はおっしゃるようにエポス公式には審査基準に関する別の記載があるんですが、下記をご覧の通り、冒頭で紹介した審査基準との違いがまったくない状況…。

Q.エポスカードは誰でも申し込めますか?

A.日本国内在住の満18歳以上のかた(高校生のかたを除く)でしたらお申し込みいただけます。※審査によりご希望にそえない場合もございます。あらかじめご了承ください。

審査に関する新しい基準やルールが記載されているわけではありません。

エポスカード規約にも記載なし:

この他、エポスカードの会員規約等にも審査基準に関する記載がないかどうかも調べてみましたが、こちらも記載なし。

やはり年収、勤務年数、居住年数といった項目を総合的に判断をし、その結果でカードを発行するかどうかの可否を判断しているようです(審査項目について詳しく知りたい方は下記記事も参考に)。

Q.どこの個人信用情報機関に照会してる?

エポスカード側が個人信用情報の照会をしている個人信用情報機関は下記の2つ。

エポスカードの規約にも下記の通り記載があるので、これは間違いありません。申込履歴や取引事実、延滞などの事故情報もしっかり記録されます。

ブラック属性の方だと審査突破は無理:

そのため、過去に自己破産をした経験がある方や、延滞を繰り返して異動記録が個人信用情報機関に記録されてしまっている方は、エポスカードの審査通過はまず間違いなく無理。

今の時代、CICとJICCに記録されてしまえば穴らしい穴など存在しないので、ブラック状態の方は個人信用情報がホワイトになるまで申し込みをしないほうが良いのかもです。

下手に申し込むと、ホワイトになった後もしばらくエポスカードを作れなくなりますよ(個人信用情報機関の登録情報は綺麗になっても、エポス社内には記録が残ってしまうため)。

ブラック状態って何?という方は、下記記事も参考にどうぞ。ブラックリストの正体がわかります。

Q.専業主婦でも作れるの?

専業主婦でもエポスカードは申し込みできるの?というと、こちらは全く問題ありません。

自分自身に収入がない方でも、配偶者に収入がしっかりある方であればエポスカードの審査通過はまったく難しくないので、気にせずに申し込みをしてしまって大丈夫です。

専業主婦だとキャッシング枠は貰えない:

但し、キャッシングなどの融資枠を目的としてエポスカードを申し込もうとしている専業主婦の方は要注意。

エポスカードでは…というか、エポスカードに限った話ではありませんが、専業主婦の方がキャッシング枠を設定してもらうのは難しいので、エポスカード経由での借入は最初から諦めたほうが無難です(下記はこちらより引用)。

Q.専業主婦はキャッシングが利用できますか?

A.申し訳ございませんが、専業主婦のかたはキャッシングをご利用いただけません。

1万円すら借りることは出来ません。

パート勤務してるなら主婦でも借入可能:

反面、主婦は主婦でもパート勤務をしてる主婦の方であればキャッシングの利用は可能。

なお、アルバイト、パート等のご収入がある場合は、キャッシングのご利用申し込みを承りますので、PC・スマートフォンよりエポスNetにログインのうえ、「キャッシングご利用可能枠設定・増額サービス」でお申し込みください。

仮に週1回の勤務であっても収入は収入なので、どうしてもキャッシングを利用したい主婦の方は勤務実態を作ってもらえればと思います(メルカリやミンネ等に商品を出品する個人事業を開業し、個人事業主になるのも手)。

Q.再申込にはどのくらいの期間を空けるべき?

エポスカードの申込に挑戦して審査落ちしたんだけど、どうしてもエポスのクレジットカードが欲しい…という場合には、だいたいどのくらいの期間を空けて再申込すればいいのでしょうか?

これは一般的にせめて6ヶ月は空けたほうがいいと言われてます。

そうすればCICやJICCといった個人信用情報機関に登録されているエポスカードの申込履歴が抹消されるので、エポスカード側でも再度の審査に応じてくれる形です。

半年以内の再申込は無意味:

では、6ヶ月を経過せずに再申込をするのは無意味なのか?これは間違いなく無意味です。

というのもエポスカード側では機械審査といって、申し込みをされた時の情報を自動的に点数化して仕分けをする仕組みが採用されているため。

この際、予測するにCICやJICCといった個人信用情報機関に申し込み履歴を照会し、そこにエポスカードへの申込履歴があった場合には審査せずに審査落ちさせる仕組みが存在しているので、無職から正社員になったとか、給与が一気にあがって年収が500万円増えたとしても、6ヶ月以内だと審査をしてもらえない可能性が高いです。

- 6ヶ月未満の申込:問答無用で審査に落とされる

- 6ヶ月経過後の申込:再審査に応じてもらえる

それゆえ、エポスカードをどうしても欲しいのであれば、前回申込から6ヶ月以上の期間を空けてから申し込むようにするほかなし。

それが再審査してもらうための唯一の方法であるとも言えますよ。

Q.楽天カードとどちらが審査難易度が高いの?

エポスカードの審査と、楽天カードの審査、どっちが難しいの?という点が気になっている方は多いようですが、こちらはもうケースバイケース。

楽天カードのほうが審査に通りやすい方もいるでしょうし、エポスカードのほうが審査が楽に感じる方もいると思うので、一概にどちらが入手しやすいかは断言できません。

審査基準が公表されていない以上、私たちには推測することしか出来ないのです。

多重申込さえしなければ大丈夫:

まぁどちらが審査がカンタンなのか…みたいな話というのは、結局それだけ審査が不安であることの現れ。

だからこそ審査が甘いほうに申し込みしたいと思うのが人の心ではありますが、どちらも無職やブラック属性には決して甘くないクレジットカードなので、申し込みに挑戦するならせめて1ヶ月程度の間をあけて、両方に挑戦してもらえればなと思います。

うまくいけばどっちかのクレジットカードは入手できるかもしれませんよ。

個人事業主なら年収0円でも審査に通る:

個人商店経営者や自由業といった個人事業主の場合、確定申告の都合で年収0円になってしまっている方は少なくないと思いますが、こういった場合でもエポスカードの審査基準に適合することは可能なのでしょうか?

こちらはたぶん、勤続年数次第。

独立してからの期間が長い方であれば、それだけエポスカード側の評価も高くなる可能性が高いので、たとえ赤字や課税所得0円であっても審査に通る可能性は充分にあると思いますよ。

- 起業から間もない方:審査は厳しいかも

- 起業から月日が経過してる方:年収0円でも作れそう

あとは挑戦あるのみです。

さぁエポスカードを申込しよう:

ここまで長々とエポスカードの審査基準やその難易度について解説をさせていただきましたが、いかがでしたでしょうか?

ご覧いただいたようにエポスカードの審査そのものは決して難しいものではありません。

よほどお金に困っているとか、他社で借金をしているなどの事情でもない限りは審査落ちしないので、例外事項に当てはまらない方はすぐに申込をどうぞ。

今ならお得なキャンペーンも実施中ですよ。

以上、エポスカード審査に通るコツ(2024年版)。年収はいくら必要なのか、無職でもエポスカードの入会審査に通るのかなどを解説します…という話題でした。

参考リンク:

エポスカードの審査ではなく、サービス内容や優待などの特徴をもっと知りたい方は下記記事も参考に。エポスカードのメリット&デメリットについてわかりやすく解説しています。