VisaカードやMastercardに比べ、相対的に加盟店手数料が高いと言われているJCBカード。

- Visa:相対的に手数料が低め

- Mastercard:相対的に手数料が低め

- JCB:相対的に手数料が高め

それゆえ、飲食店や小売店の一部では、『うちはVisaとMastercardしか使えないよ!』とJCBを受け付けないお店もあるわけですが、それじゃほんとうにJCBカードをごっそり除外してしまっても問題はないのか、経営者なら気になるところですよね。

そこで今回は店舗経営者向けに、JCBカード決済を導入すべきかどうかを徹底分析。経営者の方はもちろん、JCBカードを保有中の方もあわせてご覧ください。

※そもそもVisaカードとクレジットカードの違いがよくわかってない…という方は国際ブランドについて詳しく解説をしたこちらの記事から先にお読みください。

JCBカードを導入すべきかどうか:

JCBの加盟店手数料は総じて高い:

まず、JCBカードの加盟店手数料はVisaやMastercardに比べてほんとうに高いのか…というと、これはお店とカード会社が交わす加盟店契約次第。

そのため、契約内容によってVisaやMastercardよりもJCBのほうが手数料が低いお店もあるかと思いますが、全般的な傾向でいうと、お店の大小に関わらずJCBカードの手数料のほうが高いと言われています。

※補足情報:経済産業省による働きかけによって、2024年現在、JCBの加盟店手数料は下落傾向にあります。

JCBの会員数について:

JCBカードを導入すべきかどうかを判断する上で、次に把握しておきたいのがJCBカードの会員数、つまり保有者の人数です。

こちらはJCB公式に『全世界で1億4,000万会員以上』という記載はあるものの、国内利用者がどのくらいいるのかとか、株式会社ジェーシービーが自社発行している人数等の内訳は開示なし(引用元はこちら)。

JCBカード発行状況

JCBカードは世界で、14,000万人以上の方々に利用されています。

とにかく世界中に1億4,000万人の利用者がいるんだな…ってことくらいしかわかりません。

国内利用者は推定で6,700万人程度:

さすがにそれじゃ話にならないので、参考になりそうな数字を探してみると2014年の日経新聞記事に手がかりを発見(引用元)。

JCBの浜川一郎社長は、日本経済新聞の取材に「現在8400万人のカード会員数を2016年度末までに2割増の1億人に増やす」との方針を示した。

海外の会員数は1700万人だが、東南アジアを中心に市場開拓を進め、約3000万人にする。

あくまで単純計算でしかありませんが、会員全体から海外会員1,700万人を引いた6,700万人という数字が国内のJCBカード保有者である可能性が高いですね。

- 全会員数:8,400万人

- 海外会員数:1,700万人

- 国内会員数:差し引き6,700万人?

国民の総人口が1億3,000万人程度なことを考えると、JCB保有者はかなりの人数です。

重複を除くと会員数が減る:

では日本国民の半分がJCBカードを保有しているのかといえば、実はそんなこともありません。

なぜなら6,700万人という数字は株式会社ジェーシービーが発行している人数だけでなく、楽天カードやイオンカードといった提携カード会社が発行している人数を含めた数値なため。

要は私のように複数枚のJCBカードを保有している人間も多いので、純粋な保有者数はこの数字よりも3割程度は少ないものと思われます。

- 間違い:JCBの会員数は6,700万人

- 正解:JCBの会員数はのべ6,700万人

ざっくり4,000~5,000万人くらいが、日本でJCBカードを保有している人数になるのではないでしょうか?

会員数が突出してるわけでもない:

加えて考慮すべき点がもうひとつ。

JCBの会員数だけを見るとすごい人数だなぁ…と思ってしまうところですが、日本国内で発行されているクレジットカードの総枚数は3億枚に限りなく近い2億8,394万枚(日本クレジット協会の調べ)。

残念ながら前述の6,700万人は「会員数*1」で2億8,394万枚は「発行枚数」。

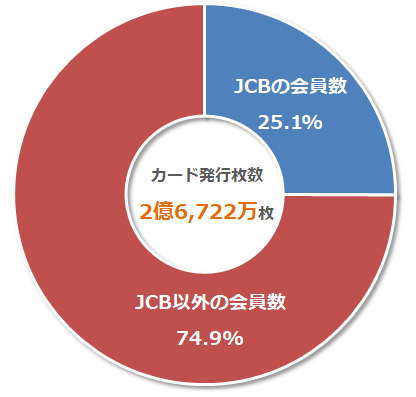

それゆえ、2つの数値を正しく比較できませんが、仮にJCBカード側の数字が6,700万人=6,700万枚と仮定すると下記のような円グラフになります(正確な比較をできるように2014年3月時点での発行枚数で計算)。

- 総発行枚数:2億6,722万枚

- JCB会員数:6,700万枚(約25.1%)

- JCB以外の会員数:2億22万枚(約74.9%)

つまり6,700万人のJCB会員だけを見るとすごい数字に思えますが、日本国内に流通しているクレジットカード枚数と比較するとJCBカードの国内シェアは全体の1/4程度。

まぁ前述のようにこの計算に正確性はないんですけど、長らくこの業界にいる私の肌感覚としてもだいたいこの程度の比率だろうなぁ…とは思いますね。

そうズレはありません。

経営者は1/4のカードに対応すべきかを判断:

まとめます。

店舗経営者は国内に流通している25%分のクレジットカードに対応すべきかどうかを判断すればそれでOK。

- JCBに対応しない:

国内に流通している最大75%のカードに対応可能 - JCBにも対応する:

国内に流通している最大100%のカードに対応可能

これを大きいと捉えるか小さいと捉えるか、それが経営判断となります。

JCBの1枚持ちはどの程度いるのか:

ここまででJCBの国内シェアはなんとなくわかりましたが、その上で間違ってはいけないのが、JCB決済を導入しないと25%の顧客を逃すと考えること。

なぜなら大抵の日本人は複数枚のクレジットカードを保有中なので、万が一、JCBが使えない場合でもVisaカードやMastercardを代わりに使ってくれる可能性が高いためです(JCBによる調査でも日本人は平均3.2枚のカードを保有中とのこと)。

平均保有枚数は3.2枚、平均携帯枚数は2.1枚。

そのため、正しくはJCBカード決済を導入しないと最大25%のカードが使えなくなるけれども、カード利用者の25%をまるごと除外してしまうわけではない…が正解。

- 間違い:JCB決済を導入しないと25%の顧客が不満に思う

- 正解:JCB決済を導入しないと最大25%の顧客が不満に思う

完全に除外してしまうのはJCBブランドのカードしか持っていない人のみとなります。

JCBカードの1枚持ち比率は?

では、日本国内にJCBカードの1枚持ちをしている人がどのくらいいるのでしょうか。

個人的にもすこし興味があったので、当サイト『クレジットカードの読みもの』のTwitterアカウントを利用して調査してみました(当該ツイート)。

質問です。

みなさんの保有中のクレジットカードにはどの国際ブランド(VISAやJCBといったもの)が付いていますか?

教えてください。

気になる結果は下記の通りとなります*2。

- Visaのみ:16%

- Mastercardのみ:3.3%

- JCBのみ:4.2%

- 複数の国際ブランドを保有中:76.6%

ご覧のようにJCBカードしか保有していない人の比率は全体の4.2%という数字で着地。

言い方は悪いですけど、このくらいの比率なら除外してしまってもそこまで影響はないんじゃないか…そう思えてしまう経営者の方は多いかもしれません。

但し、注記として触れておかなくちゃいけないのは、 このアンケート結果は私のTwitterアカウントをフォローしてくれてる方が中心となって回答してくれたものである点。

要はクレジットカードに知見のある層が多めの回答結果となっているため、広く属性を絞らずにアンケートを実施した場合には、もうすこしクレジットカードの1枚持ち比率は高まるものと思われます(JCBの1枚持ちももうすこし増える可能性大)。

- カードに詳しい人:保有枚数が多い傾向

- カードに詳しくない人:保有枚数が少ない傾向

ご了承ください。

メインで使ってる人はもっと多い:

また、JCBの加盟店になるかどうかを判断する上でもうひとつ忘れちゃいけないのが、VisaやMastercardを保有しているけれども、JCBカードをメインに利用している方だっていること。

- 少なめ:JCBを1枚持ちしてる人

- 少なくない:メインでJCBを利用中の人

JCB決済を導入しないとそういったお客さんをガッカリさせてしまう可能性はあるので、この点もあわせて判断いただければ…と思います。

アメックス等の利用者も取り込める:

JCB決済をお店に導入する隠れたメリットとしては、富裕層が持つことが多い国際ブランドであるアメリカン・エキスプレス・カードやダイナースクラブカードの決済も可能になる点。

まぁ保有者そのものはVisaやMastercardと比べると圧倒的に少なめ…ですが、富裕層向けの国際ブランドを取り扱いしておけば客単価の向上が期待できますよ。

特に高単価な商材を提供してるお店なら検討の余地有りです。

経営判断は難しいところだけど:

ここまでJCBカード決済を導入する効果について各種データを紹介させていただきましたが、いかがでしたでしょうか?

その上で個人的に言わせてもらえるのだとしたら、やはり手数料が高くてもJCBカード決済は導入して欲しいというのが私の意見。

理由はアメックスやダイナースクラブといった富裕層向けのお客さんを取り込めるメリットがあることと、国内で流通している25%のカードを除外してしまうのは大きすぎるからです。

経営者ならここを捨ててほしくはありません。

小規模な飲食店なら諦めてもOK:

反面、小規模な飲食店や小売店を経営している方であれば、最初からJCB決済を導入しないのもひとつの手。

クレジットカードの加盟店手数料は小規模なお店になればなるほど高めに設定されてしまう傾向にあるので、契約内容によってはVisaやMastercardよりも1~2%高く負担せざるを得ない場合もあるからです。

- 中規模以上のお店:Visa / Mastercardとの差が小さい

- 小規模なお店:Visa / Mastercardとの差が大きめ

加えてビジネスそのものの客単価が低いなら、冒頭のように『うちはVisaカードとMastercardしか使えないよ!』と突っぱねてしまっても顧客満足度が落ちる可能性は低いのかもしれませんね。

こんな感じでメリット&デメリットを天秤にかけて、JCB決済を導入すべきかどうかを検討いただければと思います。

以上、たとえ手数料が高くても、お店にJCBカード決済を導入すべきか?参考までにJCBを1枚持ちしてる比率など、各種統計データを調べてみた…という話題でした。

参考リンク:

『仮にクレジットカードを1枚しか持つことが出来ないとしたら、Visa、Mastercard、JCBのどれを選ぶのか?』

そんな経営者目線ではなく、カード保有者目線での意見を知りたい方は下記記事も参考にどうぞ。JCBカードが今、一般消費者からどう評価されてるのかがわかります。