今回は「クレジットカード払いをする7つのメリット」をわかりやすく解説。

読めばなぜクレジットカード払いをしている人が多いか、わかってもらえるものと思いますよ。現金払いじゃ得られないメリット多数です。

※クレジットカードの仕組みをまだよくわかっていない方は、こちらの解説記事から先にお読みください。

クレジットカード払いをするメリットまとめ:

早速、クレジットカード払いをするメリットを解説していきます。

1.ポイントが貯まる:

クレジットカード払いをする最大のメリットは、支払い金額に応じてポイントが貯まる点。

たとえば年間100万円分の買いものを楽天カードでした場合には、だいたい1万円分のポイントが獲得可能…といったように、クレジットカードで払うだけでポイントが貯まることとなります。

- 現金で100万円を使う:

支払いによって得られるポイントはなし - カード払いで100万円を払う:

最大1万円分のポイント獲得(PayPayカードの場合)

それに対し現金払いだとポイント獲得は0円のまま。1円も得することはありません。

| 支払い金額 | 現金払い | カード払い |

|---|---|---|

| 1万円 | 0円 | 最大100円分のポイント |

| 10万円 | 最大1,000円分のポイント | |

| 100万円 | 最大1万円分のポイント | |

| 1,000万円 | 最大10万円分のポイント |

マツキヨのポイントカードが全店で使えるようなもの:

加えてマツモトキヨシやビックカメラのポイントカードとは異なり、クレジットカードならカード払いできるすべてのお店が対象となるのが嬉しいところ。

居酒屋、レストラン、書店、家具店、家電量販店、スーパーマーケットなどなど、どこのお店で使ってもポイントが貯まるのは大きなメリットでしょう。

- マツキヨのポイントカード:

大手ドラッグストアのマツキヨでのみポイントが貯まる - クレジットカード:

マツキヨだけでなくユニクロ、スタバ、イオンモールなどカード払いできるすべてのお店でポイントが貯まる

詳しくはポイントについてまとめた下記記事も参考にどうぞ。現金払いから切り替えるだけで即、家計の節約が実現可能です。

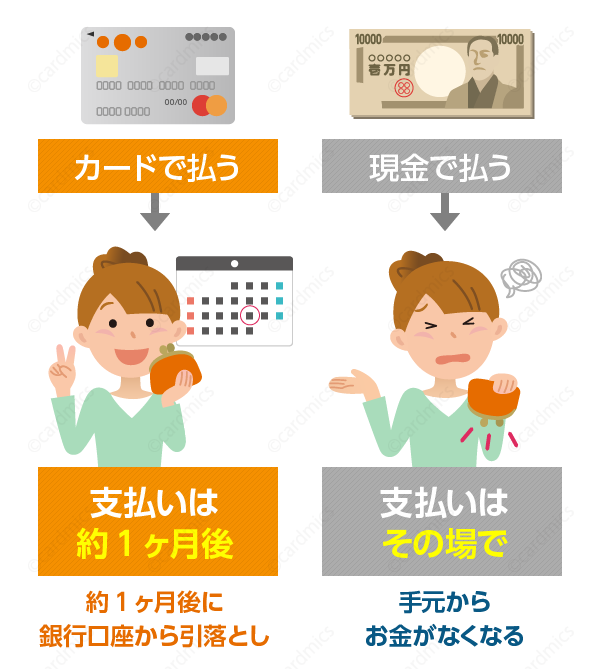

2.支払いを先延ばしできる:

クレジットカード払いをするメリット、2つ目はクレジットカードを使うと支払いを先延ばしにできる点です。

これ、現金払いだと支払い直後に手元からお金が消えることになりますが、クレジットカード払いだと後日、使った分が銀行口座から引き落とされる仕組み。

- 現金払い:使った瞬間にお金が消える

- カード払い:使ったぶんを後日、まとめて支払う

つまりその分だけ家計にゆとりを持たせられるメリットがあるんです。

後払いが気持ち悪い人もいるだろうけど:

まぁ、「後払いはちょっと気持ち悪い…」と感じる方もいるでしょうし、結局払うなら一緒じゃんと捉える方もいるとは思いますが、お金がカツカツな家計だとすこしの支払猶予でも嬉しいもの。

達人クラスともなるとクレジットカード払いで先延ばししたお金で住宅ローンを繰り上げ返済にまわしたり、超短期の定期預金に突っ込んで資産運用する方もいるので、手元にお金を残せるメリットは少なくありません。

- ローンの繰り上げ返済:金利発生が減る

- 短期の定期預金を利用:利息が得られる

現金払いだと即、お金が消えておしまいです。

ボーナス払いを使えばもっと先延ばしできる:

尚、『クレジットカード払いだと支払いを先延ばしできるっていうけど、結局それって1ヶ月程度でしょ?』と思った方、それは間違いです。

クレジットカードには1回払いの他に、2回払いやボーナス払いといった様々な支払い方法があるため、それらの支払い手段を利用すれば最大8ヶ月以上も支払いを先延ばしすることだって可能(カードで使える支払い方法とその解説は下記記事参照)。

しかも金利手数料を1円も発生させずに支払いだけを先延ばしできるので、とにかく手元にお金がない、借金の返済で首が回らない方は、クレジットカードで金利発生を抑えてもらえればと思います。

※現時点で借金がある方は下記記事も参考にどうぞ。

3.信用力の高い人間として認定される:

クレジットカード払いをするメリット、3つ目はクレジットカードを普段から利用すると「社会的に信用力の高い人間」だと判断される点です。

なぜならクレジットカードの利用履歴は、個人信用情報機関(こじんしんようじょうほうきかん)と呼ばれる情報センターにて保管&管理されるため。

信用情報機関について

信用情報機関は、加盟する会員会社から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支えています。

消費者がクレジットやローンなどを利用する際、会員会社は消費者の信用力を判断する材料の一つとして信用情報機関に登録されている消費者の信用情報を確認しています。

それゆえ、クレジットカードの利用履歴が良好だと、たとえば住宅ローンや車のローンを組む際に「この人になら安心してお金を貸せる」と、各種ローンが組みやすくなるメリットがあるのです。

カードを持っていないと履歴ができない:

反面、普段から現金払いのみを利用していると利用履歴が構築されないため、住宅ローンや車のローンを借りる際に不利に働くこともありえる話。

その理由は単純で、過去の利用履歴がないと「この人はほんとうにちゃんとお金を返してくれる方なんだろうか?」と銀行やローン会社が勘ぐってしまうためです*1。

- カードを健全に使っている方:

「貸したお金をきちんと返してくれる人」と認定されるため、住宅ローンやオートローンなどを借りやすくなる - 普段から現金払いの方:

貸したお金をきちんと返してくれるかどうかがわからないので、住宅ローン審査などで有利に働くことはない

このように普段からカード払いをしていると、お金を借りる際の信用を構築できるメリット有り。

中でも将来的に一戸建てや自動車を買う予定がある方なら、クレジットカードを作成して良好な利用歴を作っておくのが得策となります。

詳しくは下記記事もあわせてお読みください。

4.ショッピング保険が適用になる:

カード払いをする4つ目のメリットは、すべてのクレジットカードがその対象とはなりませんが、カード払いで買い物をするだけで購入商品に損害保険をつけられる点です。

たとえば購入したばかりのブランドバッグが盗難にあってしまった場合。

現金払いの場合にはそのバッグが戻ってくることは稀ですが、クレジットカード払いしていた場合には保険が適用となり、商品代金のほぼ全額が戻ってくることとなります(保険適用期間内に申請をした場合)。

- 現金払い:特に保険が適用になることはない

- カード払い:自動的に購入した商品に保険がかけられる

家事や破損でも保険が適用される:

他にも火事による消失や、ウッカリ落として壊してしまった場合などにもショッピング保険は適用。

カードの種類にもよりますが、だいたい100~300万円くらいまでの範囲なら補償してくれるため、とにかくクレジットカードで購入しておくことが安心に繋がります(三井住友カードより引用)。

お買物安心保険(動産総合保険)

当該カードでクレジット決済して購入した商品が壊れたり、盗まれたりしたときに安心の保険サービスです。保険料のお支払いや事前のお届けは必要ございません。

特にブランド品や壊れやすい陶器類などの購入機会が多い方におすすめです(クレジットカード保有で加入となる付帯保険一覧は下記記事を参照)。

5.家計簿への記帳が楽になる:

カード払いのメリット、5つ目は家計簿への記帳が楽になるです。

詳しくは主婦向けのクレジットカード特集でも解説していますが、クレジットカード払いをすれば利用した日時、店舗名、金額が自動的に記録されるため、そのデータを家計簿アプリと連動させることで家計簿を自動作成できるメリットがあります。

しかもこの手の家計簿ソフトは非常に便利で、たとえば東京電力の支払いにカード払いを使えば、「東京電力=光熱費だな!」と自動判別して家計簿に入力してくれる優れもの。

これが現金払いやコンビニ払いだったら自分で手書きで記帳をするか入力するしかないわけですから、かかる手間は雲泥の差でしょう。

経営者とっても助かる存在:

また、同様に個人事業主や株式会社経営者の方にとってもクレジットカードは助かる存在。

家計簿への記帳と同じで、会社経費の記帳もクレジットカード払いを通せば楽になるので、結果として帳簿付けにかかる作業時間の削減が可能となります。

- 現金払い:手入力で会計ソフトに入力する必要性あり

- カード払い:自動的に会計ソフトに経費が入力される

経理の人数削減だって夢ではありません。詳しくはfreeeの公式サイトへどうぞ。

6.現金紛失時の損失が減る:

普段からクレジットカード払いを利用していると、財布の中の現金ってなかなか減らないもの。

そのため、財布の中には必要最小限のお金だけを入れておけばよくなるため、財布を紛失してしまった時の「損失」も自ずと小さくなります。

- 現金払いがメインの方:財布を紛失すると損失大

- カード払いがメインの方:財布を紛失しても損失は小さい

こう書くと『現金よりもクレジットカードを落としたほうが、いくら使われるかわからない分だけ怖いのでは?』と思われる方も多いのですが、これは大きな間違い。

クレジットカードには盗難時の補償制度が備わっているため、仮に10万円、100万円といった金額を悪用されたとしても、カード保有者の損失は0円で済みます(盗難保険の解説はこちら)。

反面、現金を紛失した場合には幸運が重ならない限り、お金が戻ってくることは稀。

なにせ現金払いは利用履歴が残らない支払手段なので、落としたら最後、自由に使われておしまいです。

ATM手数料も削減できる:

また、現金が不要になるということは、おのずと銀行ATMの利用回数も減るってこと。

- 普段から現金払い:ATM利用回数が多い&手数料が高い

- 普段からカード払い:ATM利用回数が少ない&手数料が安い

結果としてATMの利用手数料の削減につながるので家計の負担削減につながりますよ。

事実、私はもう何年もATM利用手数料を1円も払っていません(利用中の楽天銀行では月3回まで利用手数料無料なため)。

7.銀行振込や代引きの手数料がかからない:

クレジットカードがあると楽天市場やAmazonで、各種手数料が不要になることもメリットのひとつ。

なぜならこれらの通販サイトにおいて銀行振込、代金引換払い、コンビニ後払いなどを利用すると、商品代金とは別に手数料がかかってしまうのですが、クレジットカード払いにはそういった費用が不要なため。

- 銀行振込:振込手数料がかかる

- 代引き:代引き手数料がかかる

- コンビニ払い:後払い手数料がかかる

- カード払い:手数料は不要でポイントが貯まる

まぁあまり通販で買い物をしない方にはメリットではないかもしれませんが、積み重なっていくとこのメリットだけでも年間、数千円以上の節約につなげる可能性大。

ちりも積もればとんでもない金額になるので、クレジットカード払いを是非、活用してみてください。

クレカ払いは時間節約にも:

加えて通販サイトでクレジットカードを使えば「置き配」で商品を届けてもらえるので、代引きやコンビニ払いよりも時間節約になるメリットも。

- クレジットカード払い:置き配が選択可能

- 代引き:置き配はできない(在宅必須)

- コンビニ払い:置き配はできるがコンビニに行く必要あり

あわせて宅配業者との対面やりとりも不要ゆえ、感染予防効果が期待できます(お得なカード探しは下記ページを参照にどうぞ)。

カードのキャンペーンにも参加できる:

普段からクレジットカードを利用していると、クレジットカード会社が行っているさまざまなキャンペーンにエントリー出来るのも隠れたメリット。

たとえばJCBカードを買いもので使うと、JCBが企画する東京ディズニーリゾートやUSJの貸し切りイベントに参加できるチャンスもあるので、テーマパークが好きな方はこういった目的でクレジットカード払いを使うのもアリだと思います。

他にも商品券1万円分が当たったり、無料のレストラン食事券が当たったりと様々なキャンペーンがクレジットカードには存在。

懸賞好きな方にもおすすめですね(アメックスなどは全員当たるキャンペーンを実施する場合が多い)。

クレジットカード払いは手数料がかかる?

ここまでクレジットカード払いを使う7つのメリットを紹介させていただきましたが、いかがでしたでしょうか?

思ったよりもカード払いって便利でお得なんだなぁ、そんなメリットが少しでも伝われば幸いです。

尚、クレジットカードを作ったことがない方の中にはカード作成にお金がかかるとか、支払いに使うたびに手数料がかかると思ってる方がいるんですが、実際にはそんなことありません。

詳しくは下記の「クレジットカードを作ったことがない人が勘違いしていがちな6つの誤解」にて解説しているので、カードに興味が出てきた方はそちらもご覧ください。

読めばクレジットカードに対するイメージがひっくり返ると思いますよ。

以上、 クレジットカード払いをする7つのメリットまとめ!初心者向けに、なぜ現金払いよりもカード払いのがおすすめなのかの理由を解説…という記事でした。

参考リンク:

その他、お得なクレジットカードの探し方や家計の節約に繋がる活用方法などが知りたい方は下記ページも参考に。

クレジットカードの専門家である私が、様々な疑問を解決します。

*1:まぁ最近では携帯電話購入時に割賦契約を結ぶことが多くなっているので、そこで個人信用情報が構築されてはいるようです。ただ携帯電話の支払履歴が良好なだけでなく、住宅ローンなどの審査に有利になる可能性は低いので、やはりカード利用歴を作り、利用履歴を磨くことには大きなメリットがあるように思いますね。