今回はレストランや小売店といった店舗経営者のために、クレジットカードの加盟店手数料を下げるための方法をまとめてみたいと思います。

正直、こんな記事を書いたらクレジットカード業界関係者から『手数料が下がると儲けが減るだろ!』と憤慨されてしまいそうですが、手数料率が高止まりしている現状ではいつまでたっても日本の支払い文化は変わらないまま。

現金払いが主流の現状に変化が生じるはずもないのです。

- 手数料が高いまま:キャッシュレス決済がなかなか浸透しない

- 手数料が安くなる:キャッシュレス決済が浸透しやすくなる

そのため、もし私同様にクレジットカードや電子マネーがもっと普及してほしいと思う方は、是非、この記事をまわりの経営者にも教えてあげてください。

そうして業界全体の手数料率が下がっていけばきっと、私たち消費者だけでなく、経営者にとっても歓迎される支払手段になっていくはずですよ。

加盟店手数料を下げるための方法:

早速、クレジットカードの加盟店料率を下げるための方法をまとめていきます。

1.モバイル決済を導入する

まず、小規模な小売店や飲食店の方が、一番カンタンにクレジットカード手数料を引き下げる方法はモバイル決済を導入することです。

モバイル決済とは簡単に言えば、iPhoneやAndroidといったスマホや、iPad等のタブレット端末を利用したクレジットカード決済のこと。

気になるその手数料率は3.25%程度に設定されているため、現状、4~6%程度の料率を払っている経営者ならモバイル決済に切り替えるだけで大幅な手数料削減に繋がります。

- 小規模店舗のカード手数料:4~6%程度

- モバイル決済:3.25%

しかもモバイル決済は導入費用が安い&数日もあれば利用可能になるメリットもあるので、加盟店契約の切り替えに最適。

更に入金サイクルも最短翌日(翌月ではなく翌日)と、資金繰りに困っている店舗経営者の方にとって救世主になる存在なのかもしれません。

Squareと楽天ペイが有力:

そんなモバイル決済の分野で有力なサービスは、三井住友カードと提携しているSquare(スクエア)や、楽天が提供している楽天ペイあたりが有名。

- Square (スクエア)…みずほ銀行や三井住友銀行に翌営業日入金

- 楽天ペイ…多彩な決済手段に対応&楽天銀行になら翌日入金

それぞれサービス内容や特徴は異なりますが、加盟店手数料の料率については3.25%程度で固定されているのでどちらを選んでも手数料引き下げ効果ありますよ。

詳しくは主要モバイル決済業者を比較した下記記事を参考にどうぞ。

2.カード会社と交渉してみる

2つ目はクレジットカード会社と直接、交渉をしてみる方法です。

これ、経営者の方でも勘違いしている方が多いのですが、クレジットカードの加盟店手数料はなにも固定で決まっている数値ではありません。

事務所家賃等と同じように『料率を下げてくれ!』といった交渉はもちろん可能なので、いわば言ったもん勝ちのところがあるのです。

- 間違い:

クレジットカードの加盟店手数料は固定されていて交渉しても引き下げられない - 正解:

クレジットカードの加盟店手数料は交渉次第で引き下げられる(業種や売上で固定されてる料率ではない)

うまくいけば1%以上の料率ダウンが期待できます。

売上が上がってきてるなら交渉しよう:

中でも最近、お店の売上があがってきた小売店や飲食店であれば、交渉効果はバツグン。

『うちは最近、このくらいカード決済の金額が増えてきたんだから、手数料を下げてくれ!』と交渉すると、手数料の引き下げはカンタンでしょう。

反面、カード決済金額が増えてもいないのに交渉しようとすると、カード会社もビジネスゆえになかなか交渉に応じてくれないことも。

- カード売上が増加中:交渉はカンタン

- カード売上は停滞気味:交渉はやや難しい

こういった場合には後述する3番目の方法を試すのがおすすめです。

3.他のカード会社に声をかける

加盟店手数料を引き下げる方法、3つ目は他のクレジットカード会社にも声をかけ、業者間で競合させる手です。

たとえばすでに三井住友カードと提携をしている方であれば三菱UFJニコスやクレディセゾンに声をかけてみる…などなど、既存の提携クレジットカード決済会社(アクワイアラー)に「手数料を下げないと他社に乗り換えるぞ!」という意思を伝えることで、Visaやマスターカードの決済手数料引き下げを狙うやり方となります。

要は独占状態を崩してあげることが、手数料の引き下げに繋がるのですね。

モバイル決済をチラつかせると効果大:

更に前述のモバイル決済を引き合いに出せば効果大。

うまく交渉すればモバイル決済と同等の手数料率まで引き下げてもらえるので、是非、「インターネットを見たらモバイル決済ってやつがあったんだけど、このくらいまで加盟店料率って下がんないの?」と交渉してみてください。

きっとそれだけで加盟店料率の引き下げに応じてもらえるものと思います。

JCBの加盟店手数料はなかなか下がらない:

反面、そういう交渉をしても、JCBだけはなかなか加盟店手数料の引き下げには応じてくれない可能性が高いです。

これはJCBカードの決済を担当しているのは株式会社ジェーシービーしかないので、他社への乗り換えをチラつかせても意味がないため。

さらに前述のモバイル決済もJCBの加盟店審査だけはJCBが独自に行うため、すでにJCBと加盟店契約を締結済みのお店の場合には、値下げ交渉に応じてもらえないかもしれません。

- Visa:カード会社同士が競合しやすい

- MasterCard:カード会社同士が競合しやすい

- JCB:競合がいないので加盟店料率が下がりにくい

まぁだからこそ最近ではJCBの取扱を排除し、『うちはVisaやMastercardだけだよ(JCBは使えないよ)』といった店舗が増えている状況があったりもします。

JCBも扱うかどうかは経営者判断でどうぞ。

4.代理店で相見積もりを取る

4つ目は自分で交渉するのではなく、クレジットカード決済の相見積もりを取れるサイトを経由する方法です。

こういった相見積もりサイトを使えば10社以上のクレジットカード決済代行業者の手数料を比較&検討できるため、現状よりも良い手数料率を提示してきた業者を選べばOK。

売上額や業種によっては、モバイル決済の手数料率よりも低い料率を提示してきてくれることもあるかもしれません。

デメリットは断るのが面倒な点:

相見積もりを取るデメリットはしつこい営業等に付きまとわれる可能性があること。

なにせ見積もりを提示してくる業者もビジネスですからね。

カンタンには引き下がらないと思われるため、そういった提案をかわすのが面倒な方は、自力で決済手数料を下げる方法を探したほうが無難かもしれません(ちゃんと断る自信がある事業者向け)。

5.J-Debitを推奨する

5つ目はクレジットカード決済とは異なるのですが、J-Debit(ジェイデビット)と呼ばれるデビットカード払いを顧客に推奨する方法です。

あまり知られていませんが、大手のクレジットカード会社と契約をしている店舗であれば、大抵、このJ-Debit契約も締結している可能性大。

仮にカード決済端末にデビットカードの文字が表示されているのを見たことがあるなら、それがJ-Debit決済になります。

J-Debitはキャッシュカード払い:

では、J-Debitとは何なのか?

ざっくりと解説すると、誰しもが保有している銀行のキャッシュカードをクレジットカードのように使える機能のことです。

たとえば銀行のキャッシュカードを持ち歩いているお客さんであれば、それをクレジットカードの決済端末に通すことで「キャッシュカード払い」が可能。

一部の銀行を除き、ほとんどの都市銀行、地銀、信用金庫が発行しているキャッシュカードでこのJ-Debit払いが利用できるので、これを上手に使ってみてはどうか?

そんな提案内容となります。

J-Debitは手数料が激安:

こう書くと、『そんなキャッシュカードを使わなくてもクレジットカード払いでいいじゃん?』と思われるかもしれませんが、実はJ-Debitの決済手数料は激安なんですね。

まぁクレジットカード会社との契約によって内容は異なるかもしれませんが、概ね0.2%程度に設定されている場合が多いため、経営者視点だとクレジットカードよりデビットカードを使ってもらったほうがお得となります。

- クレジットカード手数料:3~7%

- J-Debit払い:0.2%程度

それゆえ、お客さんが現金が足りないと困っているときは、「J-Debit払いを使ってみてはどうですか?」と提案してみてください。

それだけで負担する加盟店手数料を大幅に引き下げられますよ。

※詳しいデビットカードの仕組みは店舗担当のカード会社に聞くか、J-Debit公式サイトにてどうぞ(公式サイトはこちら)。デビットカードそのものの解説は下記記事もあわせてお読みいただければと思います。

とにかく難しいJCBとの交渉:

当記事でも紹介した通り、VisaやMastercardとの料率交渉はそれほど難しいことはありません。交渉できる相手の数が多いので、相見積を取るだけで料率の引き下げが可能なためです。

しかし、JCBとの交渉はとにかく難しい。

- VisaやMastercard:交渉しやすい

- JCB:交渉しにくい

カード決済額が1,000万円を超えるような店舗であってもJCBが引き下げに一切応じてくれない…なんてこともあるので、どの経営者にとっても悩みのタネといえます。

加盟店手数料に関するアレコレ:

ここで雑談がてら、加盟店手数料に関するアレコレも紹介。

お時間がある方は、より加盟店手数料に関する知識を深めるためにも、こちらも併せて読んでいただけると理解が深まるはずですよ。

モバイル決済は大きな流れに:

最近、据え置き型のクレジットカード決済端末を設置していた店舗が、モバイル決済に乗り換える事例をよくみるようになりました。

レジの横でホコリをかぶっている据え置き型の決済端末を見るとすこし切なさのようなものを感じますが、これも時代の流れなのでしょうね。

やはり決済手数料が安くなるのならモバイル決済を使うのが経営者としての正しい選択なので、この動きは今後も増えていくことでしょう。

最短翌日入金も大きな魅力:

加えてモバイル決済は入金サイクルが早いのも魅力。

- 通常の加盟店契約:

お客さんがクレジットカードを使ってから半月~1ヶ月後に入金(別途振込手数料の負担が必要になる場合も) - モバイル決済:

最短、お客さんがクレジットカードを使った翌日には入金がある(振込手数料が無料になるケースも多い)

お客さんがクレジットカードを使ったと思ったら翌日には銀行口座にお金が入ってきた…なんてことも多いので、資金繰りが厳しくてクレジットカード決済導入が難しい店舗経営者にもおすすめです。

加盟店手数料はカード会社のさじ加減ひとつ:

クレジットカードの加盟店手数料はここまで解説させていただいたように、店舗ごとに料率がバラバラなのがその特徴。

これは言い換えると、同じ業態&同じ売上高の店舗であったとしても、A店は料率が低くB店は高い…なんて状況が普通にあると言えます(売上が多いから料率が低いとか、飲食業態だから料率が高いというのはあくまで傾向に過ぎないってこと)。

- イメージ:売上等に応じて手数料率は決まる

- 現実:交渉次第で手数料率は決まる

そのため、「うちの売上高だとこのくらいの加盟店手数料でも仕方ないだろう」なんて経営者側で妥協する必要性は一切なし。

前述のように交渉次第でいくらでも引き下げられるので、クレジットカードを使うお客さんが多い店舗であればどんどん、カード会社と交渉をしてみてください。

クレジットカード決済を提供する側(カード会社)もビジネスなので、よほど横柄に交渉しない限りには、料率の引き下げに応じてもらえるものと思います。

目安となる加盟店料率:

クレジットカードの加盟店手数料が引き下げられることはわかっても、うちの店舗の場合にはどのくらいまで交渉できるのかわからない方のために、ざっくりと料率に関する情報も晒しちゃいます*1。

まず、ユニクロとかビックカメラとか、大手量販店や百貨店と呼ばれているようなところの手数料は1.5~2.0%弱と言われてます。

ここが日本におけるクレジットカード手数料の下限。これ以上の引き下げは難しいことでしょう(ETC決済手数料や国立病院等の医療費など、一部では更に下もあるにはある)。

では、ある程度まで事業規模が大きくなり、店舗数も増えた中堅の小売店や飲食店ではどのくらいを目指すべきか、これは2.5%前後がひとつの目安になるかも。

ここまでクレジットカードの加盟店手数料を引き下げられれば大成功の部類に入るはずです。

個人経営の商店ではどうか?

反面、個人経営の八百屋さんとか魚屋さんとか、1店舗しか持っていないような方の場合にはどうでしょうか?こちらはどんなにカード会社と交渉しても、3.5%以下にはなかなかしてもらえないかもしれません。

だからこそ今回の記事で紹介させていただいたモバイル決済等を上手に導入して、3.25%の手数料率を狙うのがおすすめ。

正直、個人店舗経営者がこれ以下の加盟店手数料にはまず出来ないと思われるので、無駄に時間をかけて交渉するだけもったいないと思われます。

| 比較項目 | ああ |

|---|---|

| 小規模な小売店やレストラン | 3.25%を目指そう |

| 中堅レストラン | 3.0%前後になれば大成功 |

| 中堅の小売店 | 2.5%程度まで下がれば大成功 |

| 大規模チェーン | 1%台になれば大成功 |

『いやいや、モバイル決済ってなんか難しそうだ…』と思われた方は、物は試しと思って下記サイト等をチェックしてみてください。

最近ではクレジットカードだけでなく、Suicaや楽天Edyといった電子マネー決済にも対応していますよ。

商店街等でカード決済を導入している場合:

「○○商店街決済代行」とか、「○○商店街クレジット」といった地域ぐるみで、クレジットカード決済を導入している場合には、なかなか手数料率の交渉は難しいです。

本来、そういった地域ぐるみのクレジットカード決済組合は、所属店舗のクレジットカード決済を束ねることにより加盟店手数料を引き下げる目的があるはずなんですが、これも時代の流れとともに機能しなくなり、モバイル決済等を利用したほうが料率が圧倒的に安い場合も多い状況…。

いわば自分たちのクビを自分たちで締めている感じです。

- 本来の目的:みんなでまとめて加盟店手数料を下げる

- 現状:決済組合が機能しなくなり、モバイル決済のほうが安い

まぁそういったケースでも、モバイル決済を独自に導入するのは問題視されない可能性もあるので、加盟店手数料を引き下げたいなら自分でちゃんとカード決済業者を選んでください。

その際は事前に組合への相談を忘れずにどうぞ!

その他、カード決済に関する情報:

その他、経営者の方におすすめの情報をいくつか紹介。

クレジットカードを上手にビジネスに組み込めば、今よりももっと楽に経営ができるようになります。

企業間取引もクレジットカードで:

クレジットカード決済はなにもB to C(小売業などの一般消費者を対象としたビジネス)のために用意されているものではありません。

企業対企業のB to B取引でも有効な決済手段なので、毎月のように月初に「月末に入金がなかった…」と慌てるくらいであれば、ビジネスにもクレジットカード決済を導入してみてください。

手数料率もB to Bなら低め。取り立ての手間も省けます。

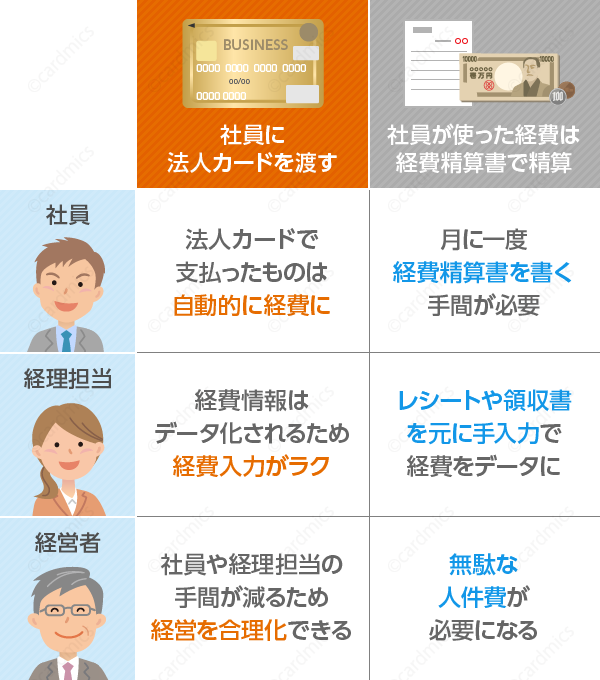

法人カード導入で経費業務を楽に:

商品の仕入れや取引先との接待交際費は、法人向けのクレジットカードで支払うのがおすすめ。

カード決済をしておけば電子データとしてその履歴が残るので領収書等の紛失はありませんし、金額&日時が明確にわかるので経理担当者にとって有り難いためです(下記図を参照)。

もちろん支払額におうじてポイントも貯まるので、法人クレジットカード導入には経費削減効果も期待できますよ。もはや導入しない手はありません。

詳しくは下記記事にてどうぞ。

ロゴマークを貼るだけで売上アップ:

「うちの店はクレジットカード払いOKだ」という方は、店頭にこれでもかっ!とVisaやMastercardのロゴを掲示するのがおすすめ。

下記記事にて紹介している統計によると、クレジットカードが使えることを明示するだけで売上が50%以上伸びたそうなので効果は絶大です。

- カードが使えることを明示する:売上アップ

- 使えることを明示しない:売上増効果は乏しい

もちろんカード決済の売上が増えればその分、カード会社と加盟店料率の交渉もできるので一石二鳥。どんどん決済額を増やして手数料引き下げに挑戦してみてください。

外国人観光客はここが不満:

日本はクレジットカード払いが使えるところが少ない。そんな不満を持っている外国人観光客がが70%も居た…という統計データがあります。

たぶんですがこの中には、実際にはカード払いが使えるのだけれども、カードが使えるかどうかわかりにくかったお店も含まれているはずなので、売上アップを狙うなら店頭へのVisaやMastercardマーク掲示をするようにしてください。

まぁ手数料がかかるクレジットカード決済は極力使われたくない経営者ならではの心情があるのは理解しますが、積極的に掲示したほうが総合的な売上&利益額アップに繋がりますよ。

是非、実行ください。

カード決済手数料を安くしよう:

ここまで小売店やレストラン経営者向けに、クレジットカードの決済手数料を下げるための方法やその知識を紹介させていただきましたが、いかがでしたでしょうか?

説明するまでもなくクレジットカードの決済手数料は、低かろうが高かろうがどちらも同じ。

高い手数料を払ったらその分だけ恩恵があるのなら別…ですが、現実にはそんなメリットなどひとつもないのですから、手数料を引き下げるための対策を講じることが重要といえます。

特に現時点で4%以上の加盟店手数料を払っている経営者は、今すぐカード決済の見直しをどうぞ。

そうしてクレジットカードが使いやすい環境がととのえば、消費者側にもクレジットカードが使いやすい下地ができあがり、好循環が生まれていくことでしょう。

以上、クレジットカードの加盟店手数料を下げるための5つの方法まとめ…という話題でした。こういう記事が広まることで、一人でも多くの経営者にクレジットカード払いを好きになってもらえれば幸いです。

参考リンク:

なぜクレジットカード決済を普及させないといけないのか?そんな疑問をお持ちの方は下記記事を参考にどうぞ。

*1:あくまで私が知りうる限り…の情報です。実際には業種や業態、規模や売上高によっても異なるので必ずこれらの数字に当てはまるわけではありません。