『何度申込をしてもクレジットカード審査に落ちてしまって、クレジットカードを作れない!どうしたらいいんだ!』

そんな悩みを持つクレジットカード初心者のために、今回はクレジットカード審査に落とされないためのヒントをまとめてみました。

どうしてもクレジットカードが作れないと悩んでいる方は是非、これらのヒントをお読みいただいた上で再入会に挑戦をしてみてください。

※更に詳しい審査基準の解説はこちらの記事を参考にどうぞ。

クレジットカードが作れない時のヒント集:

1.入会基準を満たしているか?

クレジットカードが作れない理由、一番最初は入会基準を正しく満たしているかどうか…という、ごくごく当たり前なヒントから。

たとえば大学生や専門学生では作れないクレジットカードを、学生の身分のままで申し込みをしたところで作れるはずもなし。

他にも専業主婦だとダメとか、30歳未満だと作れないとか、そういった入会基準がクレジットカードごとに設定されているので、連続で審査に落とされてしまっている方はその確認をしてみるのがおすすめです(下記のように入会基準は多種多様)。

| 審査基準の例 | 解説 |

|---|---|

| 18歳以上が対象 | たとえ社会人として働いていても、15歳、16歳、17歳の未成年は作成不可。 |

| 30歳以上が対象 | ゴールドカードやプラチナカードにある審査基準。29歳以下だと審査対象になりません。 |

| 29歳までが対象 | 若年層向けカードや、ヤングゴールドカード等に多い審査基準で、30歳以上では作成不可。 |

| 働いている方が対象 | 専業主婦、学生、無職、家事手伝いといった方では作れません。 |

| 学生のみが対象 | 大学生や専門学生といった学生のみを対象としたクレジットカードで、社会人は作れません。 |

| 女性限定 | 女性であることが入会条件に入ってるカードも存在します(男性限定は少ない)。 |

| ○○県在住の方限定 | 特定の都道府県にお住まいの方を限定したクレジットカードで、沖縄や北海道などに存在。 |

| 卒業生限定 | 特定の大学や大学院を卒業した人だけが作れるクレジットカードは、OBではないと作れません。 |

| 自動車オーナー向け | レクサスやポルシェなど、特定の車を保有している人しか作れないクレジットカードも存在。 |

誰でも申込可能なカードを狙う:

『いやいや、そうはいっても審査基準とか入会条件とか読んでもよくわからないから…』と思われた方は、楽天カードやエポスカードといった、審査対象の広いクレジットカードを選ぶのもひとつの手。

こちらであれば審査基準で弾かれにくいので、仮にこれらのカード審査に落ちた場合には入会基準以外の理由で落ちている可能性が高くなります。

後述する別のヒントをお読みください。

2.多重申込をしていないかを疑う:

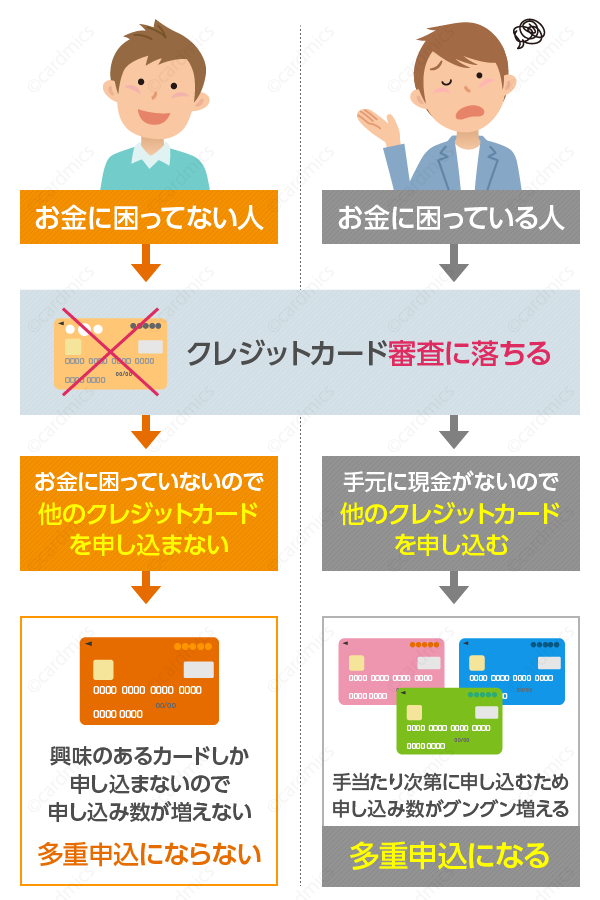

申込をしてもクレジットカードが作れない理由、2つ目としては多重申込(たじゅうもうしこみ)をしてしまっている可能性がある点です。

多重申込とはカンタンにいうと、短期間にクレジットカードを複数回申し込んでしまうこと。

たとえば1ヶ月の間に5枚も10枚も申込した場合もこれにあたりますし、3ヶ月や6ヶ月といったもう少し長い期間であっても、10枚、20枚のクレジットカードを少しずつ申込した場合でも該当する場合があります。

目安としては1ヶ月なら3枚以上、3ヶ月なら5~6枚以上、6ヶ月なら10枚以上くらいが対象になる、そんなイメージですね。

- 直近1ヶ月以内:3枚以上申込していると多重申込

- 直近3ヶ月以内:5~6枚以上申込していると多重申込

- 直近6ヶ月以内:10枚以上申込していると多重申込

とにかく短期間に集中してクレジットカードを申し込むことが多重申込となります。

別のクレジットカードを申込してもカウントされる:

こう書くと、『私の場合は別に同じクレジットカードを繰り返し申込してるわけじゃないから、多重申込にならないよね?』なんて思われる方もいるかもしれませんが、みなさんがクレジットカードを申込した履歴は、個人信用情報機関と呼ばれるデータセンターで管理されている情報。

そのため、しれっとクレジットカードを申込をしたとしても、『あれっ、この申込者はここ1週間で、他社発行のクレジットカードを10枚も申込してるなぁ。多重申込だね。』といった情報がカード会社から丸見えとなります。

- 間違い:

クレジットカード発行会社には横の繋がりがないから短期間に複数カードを申込してもバレない - 正解:

クレジットカード会社には横のつながりがあって、あなたの申込履歴を共有している(多重申込はバレる)

結果、多重申込がバレてしまえば、どんなクレジットカードであっても審査に通る可能性は極めて低くなってしまうことでしょう。

多重申込だとなぜ審査に落ちるのか?

ではなぜ多重申込だとクレジットカード審査に落ちてしまうのか。

それは同時にたくさんのクレジットカードを申込する人は、今日、生きるための生活費に困っているケースが多いため。

わかりやすくいうと「焦ってクレジットカードを作らないといけない理由がある」からこそ、手当たり次第、申し込みを繰り返してしまいがちなのです。

それゆえ、カード発行会社は多重申込にすごく敏感。

貸したお金が返ってこないような相手にクレジットカードを発行するわけにはいかないので、どのカードを申し込んでも審査落ちしやすいのです。

6ヶ月空けて申し込みをするのが解決策:

このように多重申込状態ではクレジットカードが作りにくくなるため、過去、申込を連発してしまっていた方は一時的に申込をグッと我慢し、6ヶ月程度経過した後に申し込みしてください*1。

- 6ヶ月以内にカード申込を繰り返す:多重申込のまま

- 6ヶ月後にカード申込を再開する:多重申込が解消される

みなさんの信用力次第ではありますが、これで審査に通りやすくなると思いますよ(審査に不安があるなら年会費無料カード等を作るのがおすすめ)。

3.他の利用履歴は良い状態か?

クレジットカードがどうしても作れない方はもしかすると、他のクレジットカードや消費者金融等の利用歴が悪い状況にありませんか?

悪い状況とは、たとえばクレジットカード代金の返済していないとか、消費者金融から督促の電話が日々かかってきているような状況のこと。

仮にこういった場合には、新規にクレジットカードを作るのは限りなく難しいでしょう。いわゆる「ブラックリストに掲載済み」となります。

どのカードを申し込みしても審査落ちです(クレジットカード発行各社に注意情報が行き渡ってしまっている状況となる)。

リボ払いや借入が多い場合も同様:

『いや、自分の場合はちゃんと代金の返済はしてるし、取り立ての電話なんかもかかってきてないよ?』

そんな場合でも、他のクレジットカードでリボ払いを目一杯利用してしまっているとか、消費者金融でまとまったお金を借りていることが問題視されることも。

クレジットカード会社もみなさんにクレジットカードを発行し、その代金を回収できない限りにはビジネスにならないので、すぐに自己破産しそうな方にはカードを発行するわけにはいかないのです。

- 借金漬けの人:お金を貸しても返してもらえなそう

- リボ払いを使いまくってる人:返済が滞りそう

ある程度、借金を返済したり、リボ払いの未払い残高を減らすなどした後に申し込みください(お金に困ってる方は下記記事もあわせてどうぞ)。

4.虚偽の申し込みをしていないか?

クレジットカードが作れない理由、4つ目としては申し込み内容の嘘がクレジットカード会社側にバレてる可能性があること。

これはまぁ、虚偽の申し込みなんてしてないよ…って人にはまったく関係のない話なんですが、どうしてもクレジットカードを作らないといけないほどに切羽詰まった方だと、自分をすこしでも大きく見せてカード申し込みをしてしまいがち。

- 通常時:虚偽の申込などしない

- お金に困った緊急時:つい虚偽の申込をしてしまう

たとえばすでに無職になっているにも関わらず前に勤務していた会社名を記載してみたり、派遣社員として働いているのに派遣先の正社員のフリをしてみたり、年収が100万円しかないのに300万円と書いてみたりと、そういった「嘘」をついてでもカードを入手しようとする方は少なくありません。

カード会社に嘘はバレる:

しかし、前述のようにクレジットカード会社や消費者金融では、個人信用情報機関というデータセンターにてみなさんの利用履歴や勤務先といった個人情報を保管&共有しています。

それにも関わらず、クレジットカード申込時にその情報とズレのある申込内容を記載すれば、『あれ、これはちょっとおかしいぞ?』となるのは当たり前の話。

結果、カード会社で虚偽の申込だと判断されてしまうと、どんなにみなさんの信用力が高かったとしてもクレジットカード審査に落とされてしまうのでご注意ください。

虚偽の申し込みをして良いことなど、ひとつもありません。

5.スーパーホワイトの可能性を疑う:

クレジットカードが作れない理由としてあげられる、最後のヒントは「スーパーホワイトではないか?」という点です。

スーパーホワイトは簡単にいうと、クレジットカード、消費者金融、車やバイク等のローンを過去に一度も利用したことがない状態のこと。

ここまでさんざん解説させていただいたように、クレジットカード会社や消費者金融では、その利用歴を個人信用情報機関という場所で管理しているわけですが、スーパーホワイトな方の場合にはそもそもそれらの利用歴が一切ない状況…。

そのため、クレジットカード等を申し込まれたとしても『うーん、この人にクレジットカードを発行しても大丈夫なんだろうか?』と客観的な判断が難しい事情があるのです。

スーパーホワイトだとなぜいけない?

こう書くと、『おいおい、そんなこといっても最初はみんなスーパーホワイトなんだろ?私だって20歳の時はそうだったぞ。』と思われる方は頭の回転が早い方ですね。

確かにその通り。

しかし、スーパーホワイトはスーパーホワイトでも、10代や20代のスーパーホワイトはそれほど問題視されることはありません。

おっしゃるように誰しも最初はその状態であるためです。

ただ30代に入る頃には少しずつ問題になり、40代、50代のスーパーホワイトだと審査に落とされる可能性も高まっていきます。

- 20代のスーパーホワイト:問題視されない

- 30代以上のスーパーホワイト:問題になることも

この理由についてはちょっと専門的な話になるので審査解説の記事を参考にしてもらえればと思いますが、とにかく「過去にクレジットカードや消費者金融を利用した履歴がない方は、クレジットカードが作りにくいことがある」と覚えておいてください。

それで大丈夫です。

解決策はどうすればいいのか?

では、肝心の解決策については…というと、最初からゴールドカードやらプラチナカードを申し込みせずに、年会費無料のクレジットカードから作ればOK。

- ゴールドカード:スーパーホワイト状態では作りにくい

- 年会費無料カード:スーパーホワイトでも作れる可能性大

少しカッコ悪いかもしれませんが、こういったクレジットカードをとりあえず入手して利用実績を作ることが重要なので、まずは1枚、申込をどうぞ(当サイトのおすすめカードは下記記事にて)。

過去とは異なり、スーパーホワイトでも年会費無料クレジットカードなら作りやすい状況がありますよ。

同じカードを申し込む場合には6ヶ月空けてから:

『クレジットカード審査に落とされた!なんか悔しいからまた申し込みをしてやる!』といった感じで熱くなり、1ヶ月おきに同じクレジットカードを申し込んでしまう方は少なくないんですが、これは完全に裏目にでる行為。

なぜなら多重申込と同じで、同一クレジットカードを半年以内に申し込みしても審査をしてもらえないため。

要はあなたの信用力が高くても、借金を返済した後であっても審査に通ることはないのです。

- 6ヶ月以内の再申込:審査すらしてくれない

- 6ヶ月以降の再申込:審査対象になる可能性大*2

それゆえ、どうしてもそのカードが欲しいなら最低でも6ヶ月、理想は1年間ほど我慢した後に申し込みください。そうすればすんなり審査に通ってしまうかもしれません。

これでクレジットカードが作れるはず:

ここまで5つほど、クレジットカードが作れない場合のヒントとその解決策を紹介させていただきましたが、いかがでしたでしょうか?

これでもまだクレジットカードが作れない場合には、もしかするとあなたと同姓同名の方のクレジットカード利用歴等とごっちゃ混ぜになってしまっている可能性もゼロではなし。

下記記事を参考に、あなたが「ブラックリスト」に掲載されているかどうかを確認してみてください。

あなたの信用力を確認可能です。

消費者金融系のクレジットカードを狙うのも手:

それでも尚、クレジットカード審査に通らないのであれば、クレジットカードとは異なる審査基準が採用されている消費者金融発行のクレジットカードを狙ってみるのも手。

こちらなら楽天カードやエポスカード等の審査が通過できない方でも入手できる可能性がありますよ。最後の望みとして活用ください。

以上、クレジットカードが作れない!そんな悩みを持つカード初心者向けに、入会審査に通るための5つのヒント&解決策をまとめてみた…という話題でした。

参考リンク:

そもそもクレジットカードってどんな仕組みで使えるの?という初歩の初歩からわかっていない…という方は、下記記事も参考に。

店頭でクレジットカードを出すだけで支払いができてしまうその仕組を解説しています。